Ключевые игроки

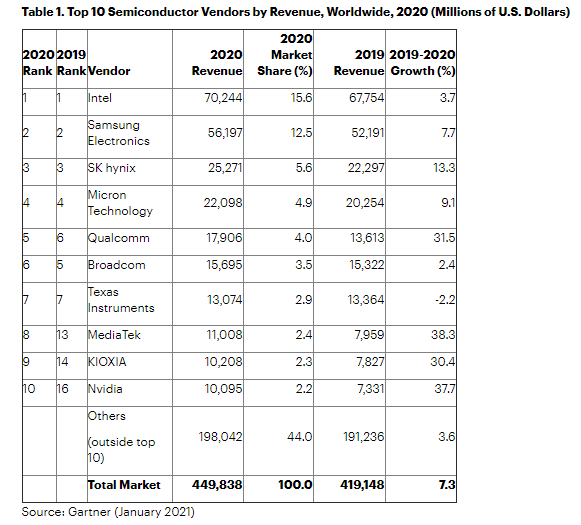

Крупнейшие компании в индустрии полупроводников по размеру выручки в 2019 г

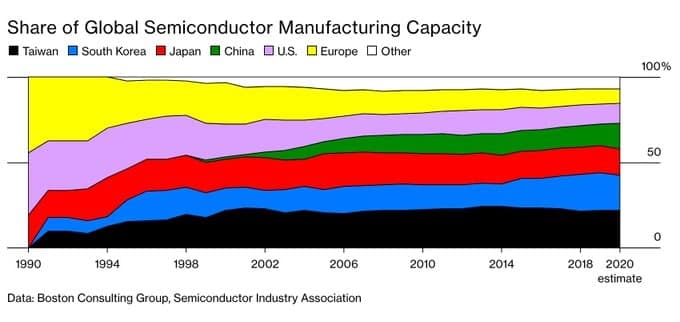

США и Китай беспокоят лидирующие позиции Тайваня и Южной Кореи в производстве полупроводников. Согласно отчету, опубликованному в сентябре 2020 года Boston Consulting Group (BCG) и Ассоциацией полупроводниковой промышленности (SIA), в 2020 году на США приходилось всего 12% мощностей по производству полупроводников, в то время как Тайвань и Южная Корея в совокупности обеспечивали 43%.

Данные расчета на 2020 г от сентября 2020 года

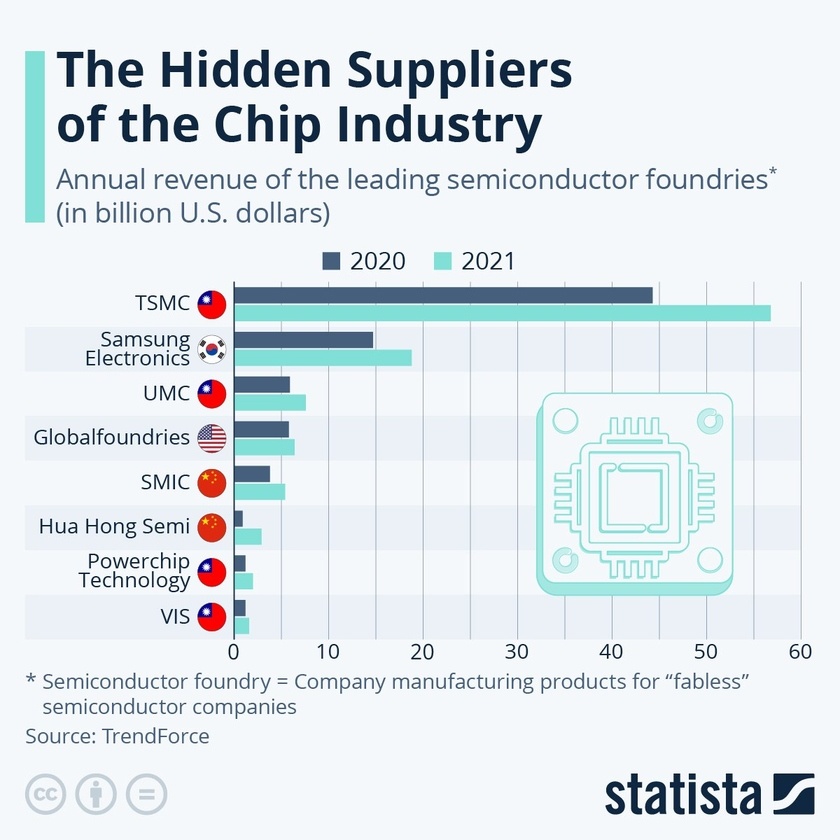

Крупнейшие в мире производители полупроводников, делающие чипы для других компаний. Выручка в 2020 и 2021 гг в млрд долларов

Крупнейшие в мире производители полупроводников, делающие чипы для других компаний. Выручка в 2020 и 2021 гг в млрд долларов

Сегменты рынка

Процессоры (мировой рынок)

Основная статья: Процессоры (мировой рынок)

Промышленные чипы

Основная статья: Промышленные чипы

Аналоговые чипы

Аналоговые чипы применяются для измерения звука, температуры и т. п., с последующим переводом этих данных в цифровой формат.

Основная статья: Аналоговые чипы

Автомобильные чипы и электроника

Основная статья: Автомобильная электроника (Бортовые компьютеры автомобилей)

Чипы для устройств интернета вещей

Основная статья: Чипы для устройств интернета вещей

Baseband-чипы (модемы)

Основная статья: Модемы (baseband-чипы)

Рынок оборудования для производства чипов

Полупроводниковые материалы

Основная статья: Полупроводниковые материалы

Продажи чипов в отдельных регионах мира

Полупроводники в России

Основная статья: Полупроводники (рынок России)

Полупроводники в США

Основная статья: Полупроводники (рынок США)

Полупроводники в Европе

Основная статья: Полупроводники (рынок Европы)

Полупроводники в Китае

Основная статья: Полупроводники (рынок Китая)

Полупроводники в Индии

Основная статья: Полупроводники (рынок Индии)

Полупроводники в Италии

Основная статья: Полупроводники (рынок Италии)

2023

Названы 8 главных трендов на рынке чипов в 2024 году

Укреплению мирового рынка полупроводниковой продукции в 2024 году будут способствовать такие факторы, как стремительное развитие отрасли искусственного интеллекта, востребованность высокопроизводительных вычислений (НРС), стабилизация спроса на смартфоны и персональные компьютеры, вдобавок устойчивый рост автомобильной промышленности. Об этом говорится в исследовании IDC, результаты которого опубликованы 21 декабря 2023 года. Аналитики выделяют восемь главных трендов на рынке микрочипов.

1. Объем отрасли полупроводниковой продукции вырастет на 20% в 2024 году

По итогам 2023-го выручка от реализации микрочипов в глобальном масштабе, по оценкам IDC, сократится примерно на 12% по сравнению с предыдущим годом. При этом в сегменте памяти спад превысит 40%. В 2024 году рост, как полагают аналитики, составит более 20% на фоне увеличения цен на изделия в определенных категориях, вдобавок в связи с востребованностью дорогостоящей памяти НВМ.

В 2024 году рост выручки от реализации микрочипов составит более 20%

2. Развитие рынка автомобильных систем

Росту спроса на микрочипы в целом способствует все более широкое внедрение усовершенствованных систем помощи водителю (ADAS) и бортовых информационно-развлекательных комплексов нового поколения. По этим направлениям показатель CAGR (среднегодовой темп роста в сложных процентах) до 2027-го ожидается на отметке 19,8% и 14,6% соответственно. В результате, на такие продукты в 2027 году придется 30% и 20% от общей выручки в сфере автомобильных микрочипов.Унифицированные коммуникации: как российские поставщики укрепляют свои позиции. Обзор TAdviser 14.9 т

3. ИИ в области персональных электронных устройств

В 2024 году, полагает IDC, технологии ИИ будут активно внедряться в различные персональные пользовательские устройства. Среди них названы смартфоны, носимые гаджеты и компьютеры. А это приведет к увеличению потребности в микрочипах с ИИ-функциями.

4. Рост Азиатско-Тихоокеанского региона

По мере стабилизации рыночной ситуации в 2024 году ожидается увеличение продаж микрочипов в Азиатско-Тихоокеанском регионе на 14% по сравнению с предыдущим годом. Компании — разработчики микросхем продолжают активно развивать технологии, внедряя ИИ в клиентские устройства и автомобильное оборудование.

5. Увеличение спроса на передовые производственные процессы

В 2023 году на работу предприятий по производству полупроводниковой продукции серьезно повлияли коррекция запасов и слабый спрос. В результате, уровень загрузки мощностей значительно снизился, особенно для зрелых технологических процессов. В 2024 году на фоне восстановления рынка и большой потребности в ИИ-чипах ожидается рост спроса на услуги по изготовлению микрочипов — прежде всего по наиболее совершенным технологиям.

Технологии ИИ будут активно внедряться в различные персональные пользовательские устройства

6. Рост производственных мощностей Китая

В условиях санкций со стороны США китайские власти активно стимулируют развитие собственной полупроводниковой промышленности. Прогнозируется, что в 2024 году это окажет влияние на работу зарубежных предприятий по выпуску полупроводниковой продукции.

7. Корпусирование интегральных схем

Поскольку требования к функциональности и производительности полупроводниковых чипов продолжают повышаться, передовые технологии упаковки становятся все более важными. Ожидается, что рынок 2,5/3D-корпусирования продемонстрирует показатель CAGR на уровне 22% в период с 2023-го по 2028 год.

8. Рост спроса на упаковку чипов методом CoWoS

IDC полагает, что в 2024 году в связи с быстрым расширением мирового ИИ-рынка значительно возрастет востребованность услуг по упаковке чипов методом CoWoS (Chip on Wafer on Substrate). Спрос на упаковку по технологии CoWoS увеличивается со стороны компании Nvidia и других участников отрасли, проектирующих микросхемы ИИ.[1]

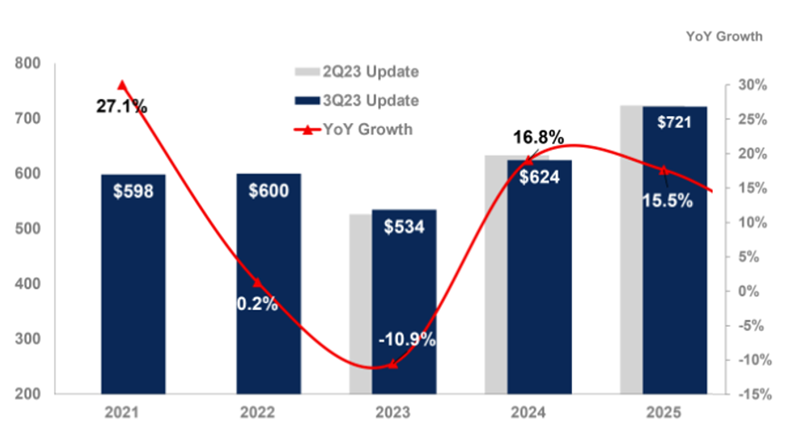

Мировой рынок чипов резко просел. График

По итогам 2023 года выручка от поставок полупроводниковой продукции на мировом рынке оценивается в $534 млрд. Для сравнения, в 2021-м показатель равнялся $598 млрд, а в 2022-м — $600 млрд. Такие цифры приводятся в исследовании Gartner, результаты которого опубликованы 4 декабря 2023 года.

Аналитики отмечают, что стремительное развитие искусственного интеллекта, в том числе генеративных сервисов (GenAI), вдобавок растущий спрос на высокопроизводительные вычисления (НРС) увеличивают потребность в специализированных аппаратных решениях, таких как ускорители на базе графических процессоров (GPU). Однако в 2023-м продажи подобных продуктов не смогли компенсировать спад на рынке чипов в целом. Gartner фиксирует сокращение поставок смартфонов и персональных компьютеров, тогда как гиперскейлеры и операторы центров обработки данных на фоне макроэкономических сложностей и кризиса уменьшают затраты на развитие своих инфраструктур. Все это приводит к падению глобального рынка полупроводниковой продукции.

В 2022-м отрасль показала рост в годовом исчислении примерно на 0,2%, однако в 2023-м наблюдается резкий спад — минус 10,9% в денежном выражении. В сегменте чипов памяти в 2023 году отмечено сокращение выручки на 38,8% в годовом исчислении. Связано это с перепроизводством, накоплением больших складских запасов и падением цен. Так, в сегменте флеш-памяти NAND продажи по итогам 2023-го снизились до $35,4 млрд, что на 38,8% меньше по сравнению с результатом за предыдущий год. При этом, полагают эксперты Gartner, стоимость изделий NAND может достичь минимального значения к концу первого–второго квартала 2024-го.

![]()

Поскольку экономические препятствия сохраняются, слабый спрос на электронику наблюдается и в потребительском, и в корпоративном сегменте, что создает неопределенную инвестиционную среду. Кроме того, избыток предложения на рынке микросхем приводит к увеличению запасов и снижению цен на чипы, — говорит вице-президент Gartner Ричард Гордон (Richard Gordon).

![]()

Вместе с тем, как отмечается в исследовании, развитие платформ GenAI и больших языковых моделей создает условия для роста в долгосрочной перспективе. Операторам ЦОД необходимы высокопроизводительные серверы нового поколения на базе GPU-карт и специализированных ускорителей, которые помогают не только повысить скорость обработки ИИ-задач, но и снизить энергопотребление, а следовательно, уменьшить совокупную стоимость владения. По оценкам Gartner, в условиях быстрого развития нейросетей и машинного обучения к 2027 году более 20% новых серверов в дата-центрах будут оснащаться ускорителями для решения задач ИИ.

Выручка от поставок полупроводниковой продукции на мировом рынке оценивается в $534 млрд

Аналитики полагают, что в 2024 году мировая отрасль полупроводниковых изделий начнет восстанавливаться. Ее объем достигнет $624 млрд, что будет соответствовать росту на 16,8% по сравнению с 2023-м. При этом сегмент памяти покажет прибавку на уровне 66,3% год к году. В секторе NAND в 2024 году поставки поднимутся в годовом исчислении на 49,6%, достигнув $53 млрд. Продажи чипов DRAM увеличатся на 88%, составив приблизительно $87,4 млрд.

Gartner отмечает, что в дальнейшем ИИ продолжит стимулировать продажи полупроводниковых чипов. Опрос, в котором приняли участие 1400 руководителей высшего звена, показал, что 55% организаций по состоянию на сентябрь 2023 года тестируют или используют в том или ином виде инструменты GenAI. По оценкам, объем мирового рынка чипов в 2025-м достигнет $721 млрд, что будет соответствовать росту примерно на 15,5% по сравнению с предыдущим годом.[2]

Армения стала четвертым по величине экспортером полупроводников для оборонной промышленности в мире

28 июля 2023 года стало известно о том, что Армения стала четвертым по величине в мире экспортером полупроводниковой продукции для оборонной промышленности России. Подробнее здесь.

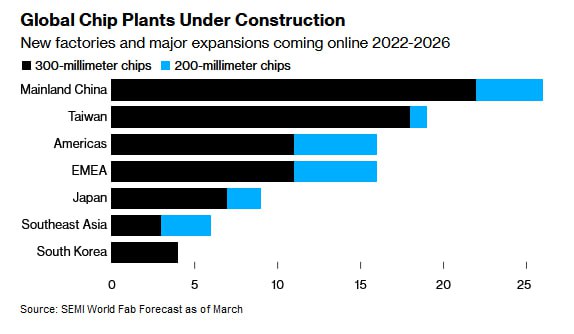

Обзор стратегий стран в развитии производства чипов

США, ЕС, Китай, Индия, Республика Корея активно выделяют значительные финансовые средства на амбициозные долгосрочные проекты и ведут поиск эффективных политик управления отраслью. В фокусе три основных направления: локализация производства на национальной территории; доступ к новейшим технологиям и укрепление позиций в цепочках производства; квалифицированные кадры. О стратегиях данных стран (вдобавок Тайваня и Великобритании) в развитии производства чипов подробнее читайте в статье, опубликованной по материалам обзора, подготовленного Центром глобальной ИТ-кооперации в июле 2023 года.

Запуск новых фабрик по регионам мира: Китай и Тайвань в лидерах

Продажи чипов рухнули на 18,5% до $41,33 млрд в январе

Мировые продажи чипов в январе 2023 г рухнули на 18,5% — до $41,33 млрд по сравнению с $50,74 млрд годом ранее, сообщила Semiconductor Industry Association, SIA.

2022

Замедление роста мировой полупроводниковой отрасли до 4% к четвертому кварталу

После стремительного роста мировой полупроводниковой отрасли на 25% в 2021 году прогнозировавшийся в 2022 году рост на 13–14% к четвертому кварталу замедлился до 4%. Растущие процентные ставки, высокая инфляция, снижение потребительского доверия и спад фондового рынка привели к снижению рыночной капитализации 10 крупнейших мировых компаний по производству чипов на 34% с $2,9 трлн в ноябре 2021 года до $1,9 трлн в ноябре 2022 года[3]. Подробнее читайте здесь.

Объем мирового рынка чипов для ИИ за год оценен в $44,22 млрд

По итогам 2022 года объем глобального рынка микрочипов, предназначенных для использования в системах искусственного интеллекта и машинного обучения, достиг $44,22 млрд. Об этом говорится в исследовании Gartner, результаты которого были обнародованы 22 августа 2023-го.

Аналитики отмечают, что стремительное развитие генеративного ИИ, вдобавок сервисов на основе данной технологии приводит к росту спроса на графические ускорители и специализированные чипы. На этом фоне увеличивается потребность в ИИ-серверах — это относительно новая категория систем для дата-центров, в которых используются акселераторы и полупроводниковые решения с быстрой памятью. По словам Алана Пристли (Alan Priestley), вице-президента по аналитике Gartner, наблюдающаяся ситуация стимулирует наращивание производства ИИ-чипов, несмотря на то, что развитие ИТ-отрасли в целом замедлилось в связи со сложившейся макроэкономической обстановкой и кризисом.

Объем мирового рынка чипов, используемых в технологиях искусственного интеллекта (ИИ), в 2023 году вырастет на 20,9% в сравнении с 2022-м

Gartner отмечает, что по мере внедрения новых рабочих нагрузок на базе ИИ все большее количество компаний и организаций будут развертывать системы, построенные с применением специализированных микрочипов и ускорителей. В результате, поставки таких изделий продолжат устойчиво расти. В частности, полагают аналитики, по итогам 2023 года объем рынка составит $53,45 млрд, что будет соответствовать прибавке на уровне 20,9% по сравнению с 2022 годом. В 2024-м, считают эксперты, затраты достигнут $67,15 млрд — плюс 25,6% по сравнению с предыдущим годом.

Согласно проведенному исследованию, спрос на ИИ-процессоры увеличивается в различных отраслях. В сегменте потребительской электроники по итогам 2022 года затраты на чипы со средствами искусственного интеллекта составили приблизительно $558 млн. В 2023-м, считают специалисты Gartner, расходы поднимутся до $1,2 млрд, то есть, вырастут более чем в два раза.

Говорится, что потребность в ресурсах для эффективного выполнения рабочих нагрузок, связанных с ИИ, приведет к ускорению внедрения специализированных микросхем, оптимизированных для соответствующих задач. Пристли отмечает, что данная тенденция будет особенно заметна в сфере генеративного ИИ и больших языковых моделей. В краткосрочной перспективе операторы крупных центров обработки данных и гиперскейлеры продолжат закупать системы на основе графических процессоров. Однако в долгосрочной перспективе, считают аналитики, ожидается расширение использования специально разработанных микросхем искусственного интеллекта. Такие чипы позволят не только поднять производительность, но и снизить энергопотребление.

Аналитики говорят, что появление передовых потребительских сервисов на основе генеративного ИИ способствует стремительному развитию рынка чипов для ИИ-решений

Основными заказчиками ИИ-серверов являются ведущие операторы облачных платформ: в их число входят Amazon Web Services (AWS), Google Cloud и Microsoft Azure, вдобавок крупные китайские площадки. Эти компании вынуждены постоянно наращивать вычислительные ресурсы, чтобы удовлетворить потребности заказчиков, активно развивающих проекты в сфере ИИ. Председатель Foxconn Лю Янвэй (Liu Yangwei) полагает, что по итогам 2023 года общемировые затраты на ИИ-серверы составят приблизительно $30 млрд. В 2027 году, согласно прогнозам аналитиков, это значение достигнет $150 млрд, что будет соответствовать пятикратному росту. При этом, полагает Gartner, в 2027-м чипы ИИ принесут поставщикам выручку в размере $119,4 млрд.

![]()

Реальность такова, что развитие генеративного ИИ не останавливается. Существует насущная потребность в новом классе инструментов для управления потоками данных между пользователями и компаниями, — добавляет Авива Литан (Avivah Litan), вице-президент по аналитике Gartner.[4]

![]()

Рынок контрактного производства чипов взлетел на 27,9%. Лидеры

Объём мировой отрасли контрактного производства микрочипов по итогам 2022 года показал рост на 27,9% по сравнению с предыдущим годом, достигнув нового рекордного уровня. Такие данные содержатся в исследовании IDC, результаты которого были обнародованы 27 июня 2023-го.

Аналитики говорят, что положительное влияние на рынок оказывают несколько факторов. Это, в частности, новые долгосрочные соглашения о сотрудничестве, которые крупнейшие контрактные производители заключают с заказчиками. Кроме того, растут цены на отгружаемую продукцию на фоне сложившейся макроэкономической ситуации и высокого уровня инфляции. Одновременно происходит внедрение новых технологических процессов: изготовленная по ним продукция оказывается дороже изделий предыдущего поколения. Происходит также ввод в эксплуатацию дополнительных мощностей.

Рынок контрактного производства чипов за год взлетел на 27,9%

![]()

Контрактное производство играет ключевую роль в работе цепочек поставок полупроводниковой продукции. Все ведущие производители в 2022 году показали рост выручки на двузначные числа процентов. Однако из-за изменившихся рыночных условий пересмотр заказов привёл к резкому снижению загрузки мощностей предприятий, — отметил Гален Зенг (Galen Zeng), старший менеджер IDC по исследованиям в области полупроводниковой продукции в Азиатско-Тихоокеанском регионе.

![]()

В число десяти ведущих контрактных производителей чипов входят TSMC, Samsung Foundry, UMC, GlobalFoundries, SMIC, HHGrace, PSMC, VIS, Tower и Nexchi. Бесспорным лидером глобального рынка является тайваньская TSMC, контролирующая более половины отрасли. Эта компания продолжает развивать свои передовые производственные процессы, благодаря чему имеет возможность укреплять позиции. Так, по оценкам IDC, доля TSMC поднялась с 53,1% в 2021 году до 55,5% в 2022 году. Говорится, что усилению положения компании также способствует рост количества заказов на продукцию, изготавливаемую по нормам 3, 4 и 5 нм.

На втором месте в рейтинге крупнейших контрактных производителей микрочипов находится Samsung Foundry с результатом 16% по итогам 2022 года. Замыкает тройку UMC с долей 6,8%. Далее следует GlobalFoundries, контролирующая 5,9% глобальной отрасли. На долю SMIC приходится 5,3%. Компании HHGrace, PSMC, VIS, Tower и Nexchi сообща удерживают 7,1% мирового рынка контрактного производства. Суммарная доля всех прочих игроков — приблизительно 3,4%.

Рынок контрактного производства чипов за год взлетел на 27,9%.

В исследовании IDC отмечается, что китайские производители активно внедряют новые техпроцессы, благодаря чему укрепляют рыночное положение. Их суммарная доля в 2022 году оказалась на уровне 8,2% против 7,4% в 2021-м. Доходы таких производителей в годовом исчислении поднялись более чем на 30%.

Данные, основанные на загрузке производственных мощностей, говорят о том, что разработчики интегральных схем активно запасались до первой половины 2022 года. Вместе с тем подписание долгосрочных контрактов способствовало сохранению стабильных цен на услуги контрактных производителей и обеспечивало загрузку мощностей до 90–100%. Однако со второго квартала 2022 года в цепочках поставок начало наблюдаться изменение ситуации, а разработчики интегральных схем сократили объёмы заказов. В частности, были отменены некоторые долгосрочные соглашения по изделиям для потребительской электроники. В то же время, отмечает IDC, сохраняется высокий уровень заказов на микрочипы, имеющие отношение к устройствам и системам искусственного интеллекта, вдобавок высокопроизводительных вычислений (НРС). Аналитики полагают, что по итогам 2023 года объём мировой отрасли контрактного производства сократится на 6,5% в годовом исчислении.[5]

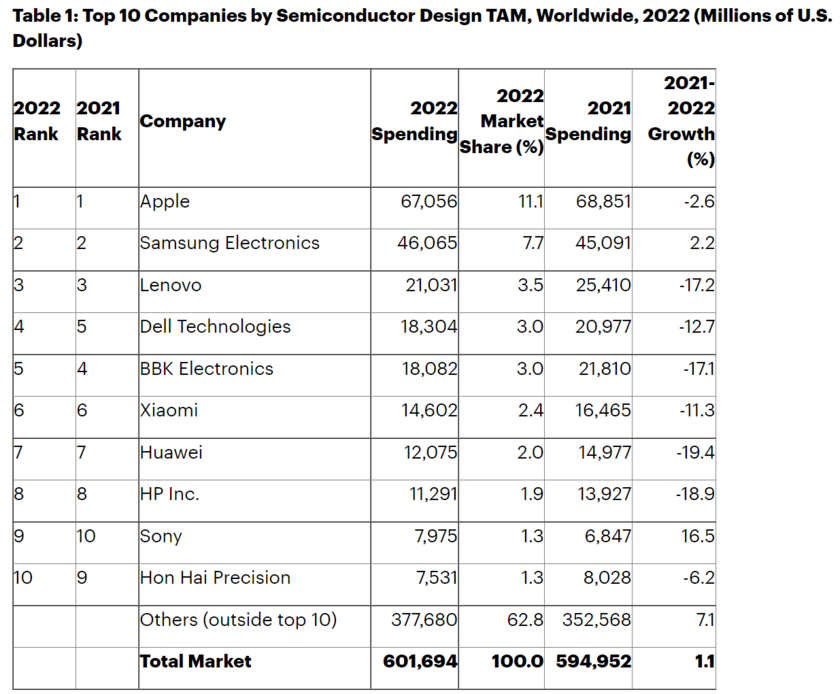

10 крупнейших в мире покупателей чипов

6 февраля 2023 года компания Gartner обнародовала рейтинг крупнейших покупателей полупроводниковых микрочипов. Сообщается, что десять ведущих мировых производителей оригинального оборудования (OEM) в 2022 году сократили расходы на 7,6% по сравнению с 2021-м.

Аналитики отмечают, что рецессия и высокая инфляция сильно ударили по глобальному ИТ-рынку, из-за чего резко сократились продажи персональных компьютеров и смартфонов. Это повлекло за собой снижение заказов на полупроводниковые чипы. Негативное влияние на отрасль также оказали ограничения в Китае, связанные с пандемией COVID-19: нарушилась работа каналов поставок компонентов, что спровоцировало дефицит в определённых сегментах, в том числе в сферах автомобильной, сетевой и промышленной электроники. В результате, выросли средние цены на микросхемы, что создало дополнительную финансовую нагрузку на заказчиков.

По оценкам, в 2022-м объём мирового рынка чипов составил $601,69 млрд. Для сравнения: годом ранее был зафиксирован результат в $594,95 млрд. Таким образом, рост в годовом исчислении оказался на уровне 1,1%. Согласно статистике Gartner, на долю десяти крупнейших покупателей полупроводниковых микросхем пришлось 37,2% в общем объёме отрасли в денежном выражении.

Лидирующую позицию в рейтинге сохранила Apple с затратами в размере $67,06 млрд, что соответствует 11,1% от общего размера отрасли. У этой компании закупки в 2022 году сократились на 2,6% по сравнению с предыдущим годом. На втором месте находится Samsung Electronics с результатом $46,07 млрд и долей около 7,7%. За год южнокорейская компания увеличила расходы на 2,2%. Замыкает тройку китайская Lenovo с $21,03 млрд и 3,5%: за год затраты компании на микрочипы снизились на 17,2%.

В первую десятку также вошли Dell Technologies и BBK Electronics с расходами в размере соответственно $18,3 млрд и $18,08 млрд и долями около 3% каждая. На шестом месте находится Xiaomi — $14,6 млрд и 2,4%. Седьмую строку занимает Huawei, затраты которой составили $12,08 млрд, доля — 2%. Затем идут HP, Sony и Hon Hai Precision (Foxconn), расходы которых зафиксированы в размере соответственно $11,29 млрд, $7,98 млрд и $7,53 млрд, доли — 1,9%, 1,3% и 1,3%. Затраты всех прочих компаний вместе взятых достигли $377,68 млрд, что эквивалентно 62,8% в общем объёме рынка.

Gartner отмечает, что в первой десятке только Samsung и Sony увеличили расходы на полупроводниковые чипы по итогам 2022 года. В частности, у Samsung затраты поднялись благодаря хорошему спросу на складные смартфоны, оборудованные гибким дисплеем. Наибольшее падение (минус 19,4%) показала компания Huawei, оказавшаяся под давлением жёстких американских санкций. У HP затраты снизились на 18,9% на фоне резкого падения продаж ПК.

![]()

Sony продемонстрировала самый быстрый рост расходов на чипы в 2022 году (плюс 16,5%) благодаря устойчивому глобальному интересу потребителей к игровым консолям PlayStation 5. Однако объём производства не удалось увеличить до полного удовлетворения потребительского спроса из-за продолжающейся серьёзной нехватки чипов и сбоев в работе логистических сетей в течение года, — говорится в исследовании.

![]()

На долю чипов памяти пришлось примерно 25% продаж полупроводниковой продукции в 2022 году. Но в данном сегменте выручка снизилась на 10% из-за резкого падения цен во второй половине 2022-го на фоне экономического кризиса. На долю десяти крупнейших OEM-производителей пришлось 49,2% расходов на память.[6]

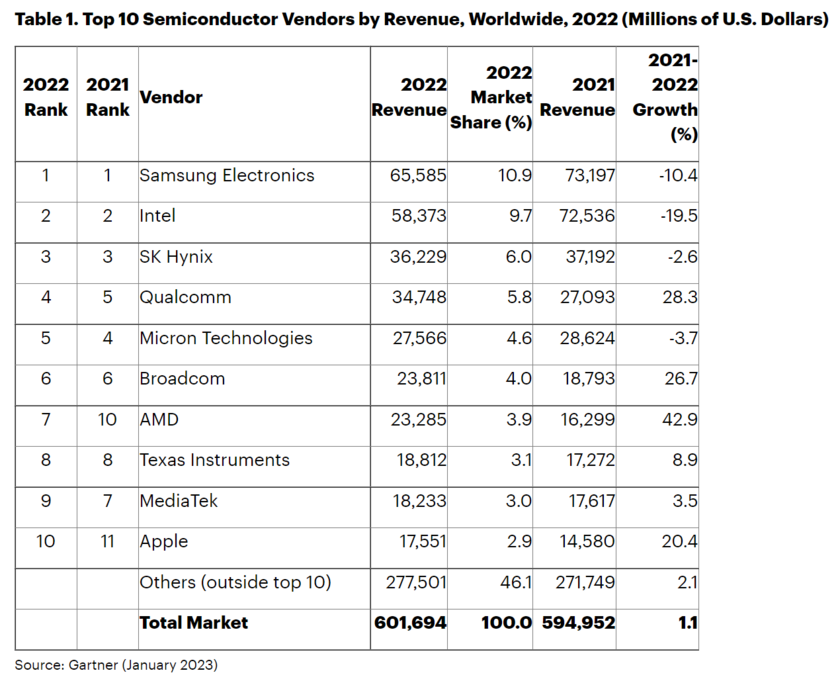

Мировой рынок чипов показал небольшой рост

17 января 2023 года компания Gartner обнародовала результаты исследования глобальной отрасли полупроводниковых чипов. Сообщается, что в 2022-м объём рынка достиг $601,7 млрд. Это на 1,1% больше результата за 2021 год, года суммарная выручка поставщиков оценивалась в $595,0 млрд.

![]()

2022 год начался с дефицита многих полупроводниковых изделий, что привело к увеличению сроков поставки и повышению цен. А это обернулось сокращением производства электронного оборудования для многих конечных рынков. В результате, OEM-производители начали страховать себя от нехватки микросхем, накапливая запасы чипов, — отметил Эндрю Норвуд (Andrew Norwood), вице-президент по аналитике Gartner.

![]()

Специалисты указывают на то, что ко второй половине 2022 года мировая экономика начала замедляться из-за высокой инфляции, роста процентных ставок, более высоких затрат на энергию и продолжающихся ограничений в связи с пандемией COVID-19 в Китае. Такая ситуация негативно отразилась на функционировании глобальных цепочек поставок. Кроме того, потребители на фоне рыночных неопределённостей начали сокращать расходы на технику, что спровоцировало снижение спроса на компьютеры и смартфоны. Расходы также начали урезать предприятия в ожидании глобальной рецессии. Всё это повлияло на общие продажи полупроводниковой продукции.

Первая тройка ведущих поставщиков полупроводниковых чипов в 2022 году не изменилась. Рейтинг возглавляет Samsung Electronics с выручкой в размере $65,6 млрд и долей в 10,9%. При этом продажи южнокорейского гиганта в годовом исчислении сократились на 10,4%. На втором месте располагается Intel, получившая $58,4 млрд, что соответствует 9,7% мирового рынка. Выручка корпорации по сравнению с 2021-м снизилась на 19,5%, что объясняется резким падением спроса на продукты для потребительского сегмента. Замыкает тройку SK Hynix, которая в 2022 году выручила $36,2 млрд, заняв 6,0% глобальной отрасли. У этой компании продажи в годовом исчислении уменьшились на 2,6%.

В первую десятку крупнейших игроков рынка полупроводниковых чипов также входят Qualcomm, Micron Technologies, Broadcom, AMD, Texas Instruments, MediaTek и Apple. Отмечается, что суммарная выручка 25 ведущих участников отрасли в 2022 году поднялась на 2,8% и составила 77,5% от общего объёма.

Сегмент памяти, на долю которого в 2022-м пришлось около 25% продаж полупроводников, показал наихудшую динамику: выручка сократилась в годовом исчислении на 10%. К середине 2022 года данный сектор демонстрировал признаки значительного падения спроса, поскольку OEM-производители начали истощать запасы памяти, которые они сохраняли в ожидании повышения спроса. Условия ухудшились до такой степени, что большинство компаний, занимающихся производством памяти, объявили о сокращении капитальных затрат в 2023 году, а некоторые начали уменьшать выпуск пластин, чтобы восстановить равновесие на рынке.

Вместе с тем выручка производителей, не связанная с микросхемами памяти, в 2022 году поднялась на 5,3%. Однако на фоне изменившейся рыночной обстановки динамика сильно различалась для разных категорий потребительской электроники и коммерческих продуктов. Наибольший рост пришёлся на сегмент аналоговых решений с прибавкой на уровне 19%. Далее следуют дискретные устройства — плюс 15% по сравнению с 2021 годом. Рост как аналоговых, так и дискретных изделий обусловлен прежде всего высоким спросом со стороны автомобильного и промышленного секторов. Связано это с долгосрочными перспективами устойчивого развития в области электрификации транспортных средств, промышленной автоматизации и инноваций в энергетической сфере.[7]

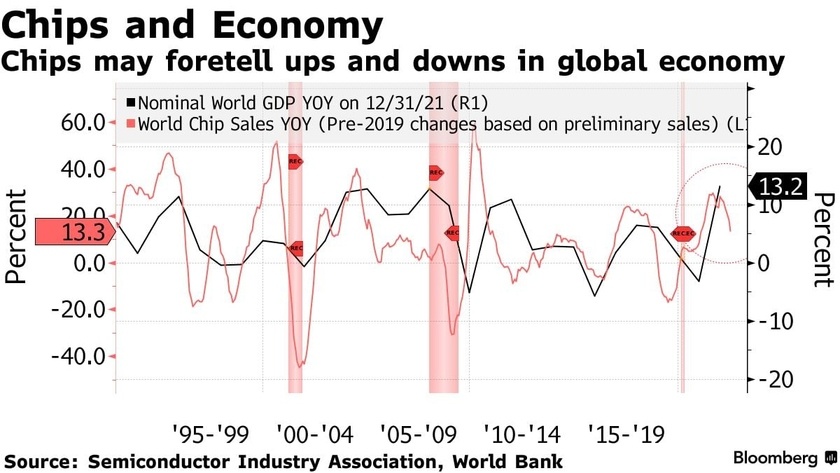

Снижение продаж полупроводников в течение 6 месяцев

Снижение продаж полупроводников в июле 2022 г усиливает опасения по поводу глобальной рецессии, рост мировых продаж микросхем замедляется уже шесть месяцев подряд.

Хамедление темпов роста является самым продолжительным со времен торговой войны между США и Китаем в 2018 году.

Трехмесячная скользящая средняя по продажам чипов коррелирует с показателями мировой экономики в последние десятилетия.

Продажи микросхем выступают в качестве индикатора мировой экономики и могут предсказывать подъемы и спады в ней.

2021

Рост объема мирового рынка разработки чипов на 48% — TrendForce

Выручка десяти ведущих мировых компаний по разработке интегральных схем в 2021 году выросла на 48% в годовом исчислении, до $127,4 млрд. Об этом в середине марта 2022 года сообщили исследователи TrendForce.

В своём исследовании TrendForce указывает на три основных отличия от рейтинга 2020 года. Во-первых, Nvidia обогнала Broadcom и заняла второе место. Во-вторых, тайваньские Novatek и Realtek поднялись на шестое и восьмое места соответственно. Первоначально занимавший десятое место, Dialog был заменен на этой позиции Himax после того, как Dialog был приобретен IDM-гигантом Renesas.

Разработчики чипов без заводов за год увеличили выручку на 48%

Qualcomm продолжает занимать первое место среди всех разработчиков в мире, в первую очередь благодаря росту продаж SoC для мобильных телефонов (System on Chip) и IoT-чипов на 51% и 63% в годовом исчислении соответственно. Добавление диверсифицированного развития в бизнес по производству радиочастотных и автомобильных чипов компании стало ключом к увеличению выручки на 51%. Nvidia реализовала интеграцию программного и аппаратного обеспечения, продемонстрировав свои амбиции в создании «комплексной вычислительной платформы». Благодаря ежегодному росту доходов от игровых видеокарт и центров обработки данных на 64% и 59% соответственно, Nvidia успешно поднялась на второе место. Broadcom извлекла выгоду из стабильных показателей продаж сетевых чипов, чипов для широкополосной связи, вдобавок чипов для хранения данных и мостов, при этом выручка выросла на 18% в годовом исчислении. Доходы AMD от компьютеров и графики выросли на 45% в годовом исчислении благодаря высоким продажам процессоров Ryzen и графических процессоров Radeon, вдобавок росту средней цены реализации. В сочетании с растущим спросом со стороны облачных компаний годовой доход корпоративных, встраиваемых и частично специализированных подразделений AMD увеличился на 113%, что привело к ежегодному росту общего дохода до 68%.

Крупнейшие разработчики чипов, не имеющие своих производственных предприятий

Стратегия тайваньских фирм отличаеться тем, что MediaTek по сосредоточению внимания на SoC для мобильных телефонов продемонстрировала хорошие результаты. Благодаря увеличению проникновения 5G показатели продаж портфеля продуктов для мобильных телефонов MediaTek выросли на 93%, и компания взяла на себя обязательство увеличить долю портфеля продуктов высокого класса, что привело к годовому росту выручки на 61%. Обе основные линейки продуктов Novatek — SoC и драйверы дисплея — значительно выросли. Благодаря улучшенным характеристикам продукции, увеличению отгрузок и выгодному повышению цен выручка выросла на 79% в годовом исчислении, что является самым высоким показателем среди десяти ведущих компаний. Успех Realtek обусловлен высоким спросом на продукты Netcom и коммерческие ноутбуки, в то время как производительность аудио- и Bluetooth-чипов остается довольно стабильной, что обеспечивает годовой рост выручки на 43%. Himax впервые входит в первую десятку рейтинга в 2021 году. Благодаря значительному годовому росту выручки от крупных и средних/малых ИС драйверов на 65% и 87% соответственно, общий доход превысил $1,5 млрд, или 74% в годовом исчислении.

В более широком плане растущий спрос на продукты с высокими техническими характеристиками, такие как высокопроизводительные вычисления, высокоскоростная передача данных, серверы, автомобильные и промышленные приложения, создаст хорошие возможности для бизнеса компаний, занимающихся разработкой интегральных схем, и будет стимулировать общий рост доходов. Однако производители терминальных систем продолжают сталкиваться с проблемой несоответствия компонентов. Кроме того, рост затрат на литейное производство, обострение геополитических конфликтов и растущая инфляция нанесут ущерб глобальному экономическому росту и могут повлиять на и без того ослабленный рынок бытовой электроники. Это проблемы, с которыми компании, занимающиеся разработкой интегральных схем, столкнутся в 2022 году, согласно Trend Force. [8]

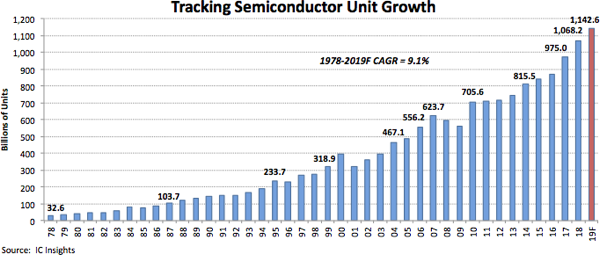

Мировые продажи чипов достигли 1,15 трлн штук

14 февраля 2022 года Ассоциация полупроводниковой промышленности (SIA) опубликовала исследование, в котором сообщила, что в 2021 году объем продаж чипов в глобальном масштабе достиг $555,9 млрд, что является самым высоким показателем за всю историю наблюдения за рынком и на 26,2% больше, чем в 2020-м ($440,4 млрд).

В 2021 году отрасль поставила рекордное количество полупроводниковых устройств — 1,15 трлн штук, поскольку компании, производящие микросхемы, увеличили объемы производства, чтобы удовлетворить высокий спрос на фоне глобального дефицита микросхем. Мировые продажи за декабрь 2021 года составили $50,9 млрд, что на 28,3% больше, чем в декабре 2020 года, и на 1,5% больше, чем в ноябре 2021 года. Объем продаж в четвертом квартале составил $152,6 млрд, что на 28,3% больше, чем в четвертом квартале 2020-го и на 4,9% больше, чем в третьем квартале 2021 года.

Мировые продажи чипов достигли 1,15 трлн штук

Ежемесячные продажи составляются организацией World Semiconductor Trade Statistics (WSTS) и представляют собой трехмесячное скользящее среднее значение. SIA представляет 99% полупроводниковой промышленности США по объему выручки и почти две трети фирм, производящих чипы за пределами США.

![]()

В 2021 году, на фоне продолжающегося глобального дефицита чипов, полупроводниковые компании значительно увеличили объемы производства до беспрецедентных уровней, чтобы удовлетворить постоянно высокий спрос, что привело к рекордным продажам и отгрузке чипов, — сказал Джон Нойффер, президент и исполнительный директор SIA. — По прогнозам, в ближайшие годы спрос на производство полупроводников значительно возрастет, поскольку чипы будут еще больше внедряться в важнейшие технологии настоящего и будущего. Чтобы обеспечить рост производства полупроводников и инноваций в Америке в долгосрочной перспективе, правительство США должно быстро профинансировать инвестиции в рамках CHIPS Act в исследования, разработку и производство полупроводников в рамках двухпартийного законодательства о конкурентоспособности. Это значительно укрепит американскую экономику, национальную безопасность, критическую инфраструктуру, цепочки поставок и технологическое лидерство.

![]()

.png)

Мировые продажи чипов достигли 1,15 трлн штук

В региональном разрезе наибольший рост (27,4%) в 2021 году наблюдался на рынке Северной и Южной Америки. Китай остается крупнейшим индивидуальным рынком полупроводников, продажи на котором в 2021 году составят $192,5 млрд, увеличившись на 27,1%. Годовой объем продаж в 2021 году также увеличится в Европе (27,3%), Азиатско-Тихоокеанском регионе/всем остальным (25,9%) и Японии (19,8%). Продажи в декабре 2021 года увеличились по сравнению с ноябрем 2021 года в Северной и Южной Америке (5,2%), Китае (0,8%), Европе (0,3%) и Азиатско-Тихоокеанском регионе/всех остальных (0,1%), но немного снизились в Японии (-0,3%).

Несколько сегментов полупроводниковой продукции выделились в 2021 году. Аналоговые устройства, тип полупроводников, которые обычно используются в транспортных средствах, потребительских товарах и компьютерах, имели самые высокие темпы роста в 33,1% в год, достигнув $74 млрд в 2021 году. Логика ($154,8 млрд в 2021 году) и накопители ($153,8 млрд) были самыми крупными категориями полупроводников по объему продаж. Годовые продажи логических продуктов выросли на 30,8% по сравнению с 2020 годом, а продажи продуктов памяти — на 30,9%. В категории микропроцессоров продажи в 2021 году выросли на 15,1% и составили $80,2 млрд. Продажи всех продуктов, не относящихся к памяти, вместе взятых, увеличились на 24,5% в 2021 году. Реализация автомобильных интегральных схем увеличилась на 34,3% по сравнению с 2020 годом и достигла рекордно высокого уровня в $26,4 млрд.[9]

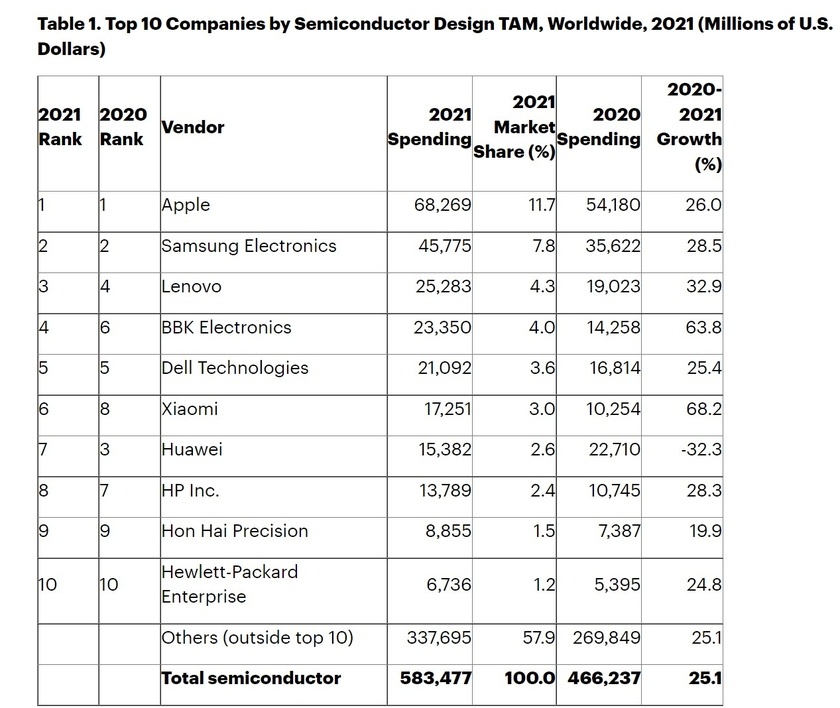

Мировой рынок чипов вырос на 25%, до $583,48

Мировой рынок чипов в 2021 году вырос на 25% относительно 2020-го и впервые перевалил за $500 млрд — объем достиг $583,48. Такие данные 1 февраля 2022 года обнародовали аналитики Gartner.

По их оценкам, десять крупнейших в мире покупателей полупроводниковой продукции в 2021 году увеличили расходы на нее на 25,2% и заняли 42,1% рынка. Больше всех денег на микросхемы по-прежнему тратит Apple: в 2021 году доля американской корпорации в глобальных закупках чипов достигла 11,7%. Отмечается, что траты Apple на память выросли на 36,8%, на остальные виды чипов вместе взятые — на 20,2%. При этом американский технологический гигант урезал приобретение вычислительных процессоров (MPU) из-за перехода на решения собственной разработки.

Рейтинг компаний по закупкам чипов в 2021 году

Samsung Electronics, сохранившая в 2021 году второе место в списке крупнейших покупателей чипов, увеличила расходы на них на 28,5%. Закупки памяти для устройств южнокорейского гиганта повысились на 34,1%, а остальных микросхем — на 23,9%. Денежные траты Samsung на память увеличились во многом из-за роста ее стоимости, вдобавок наращивания отгрузок смартфонов, твердотельных накопителей (SSD) и другой электроники, на которую компания делает ставку, говорится в исследовании.

В тройку крупнейших покупателей чипов по итогам 2021 года вошла Lenovo, нарастившая закупки на треть, до $25,28 млрд. Huawei, которая в 2020-м входила в топ-3, год спустя опустилась на седьмое место в этом рейтинге из-за санкций США. Отгрузки чипов китайской компании в 2021 году просели на 32,3%.

![]()

В 2021 году производители полупроводников увеличили поставки чипов, но спрос со стороны OEM-производителей намного превосходил производственные мощности поставщиков, — отметил директор по исследованиям Gartner Масацунэ Ямаджи (Masatsune Yamaji).

![]()

Нехватка чипов не позволила OEM-производителям увеличить выпуск не только автомобилей, но и различного электронного оборудования, включая смартфоны и игровые приставки. Однако дефицит значительно увеличил отпускные цены, а это означало, что OEM-производители потратили гораздо больше на закупку полупроводников в 2021 году, чем в предыдущие годы, указывают исследователи.

Мировой рынок чипов за год вырос на 25% и впервые перевалил за $500 млрд

Средняя стоимость продаваемых полупроводниковых микросхем, таких как блоки микроконтроллеров, логические интегральные схемы (ИС) общего назначения и различные специфичные процессоры приложений, в 2021 году выросла не менее чем на 15%.

![]()

Нехватка чипов также ускорила двойное резервирование OEM-производителей и способствовала паническим закупкам, что привело к резкому скачку их полупроводниковых расходов, — сообщил Ямаджи.

![]()

Аналитики добавляют, что дефицит чипов и пандемия коронавируса COVID-19 негативно отразились на производстве полупроводниковой продукции в 2021 году, однако ведущие производители электроники смогли существенно нарастить закупки микросхем. Рост рынка памяти стимулировался закупками серверов для облачных дата-центров, масштабным переходом на удаленный формат работы и обучения, вдобавок всплеском спроса на ПК и мобильные устройства.

Согласно данным отраслевой организации World Semiconductors Trade Statistics (WSTS), на мировом рынке полупроводников в 2021 году зарегистрирован рост на 25,6%, что почти вчетверо больше прибавки в 2020-м, когда был зафиксирован подъем на 6,8%. В деньгах объем рынка в 2021 году вырос до $553 млрд с $440 млрд годом ранее. Этот скачок стал самым значительным с 2010 года — тогда мировые продажи полупроводников выросли на 31,8%.[10]

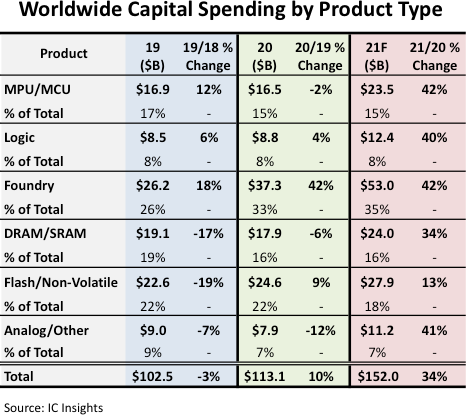

Капитальные расходы в полупроводниковой отрасли взлетели на треть, до $152 млрд

Капитальные расходы в полупроводниковой отрасли в 2021 году выросли на треть относительно 2020-го и достигли $152 млрд. Об этом 14 декабря 2021 года сообщили в исследовательской компании IC Insights.

По оценкам аналитиков, в 2021 году фаундри-сектор (IC Foundry — производство полупроводников по технической документации заказчиков) вновь стало первым по объему вложений в развитие отрасли — на его долю пришлось $53 млрд или 35% от глобального объема капзатрат на рынке чипов. Данные IC Insights показывают, что с 2014 года контрактные производители полупроводников практически бессменно лидируют по этому показателю. Исключения были только дважды, в 2017 и 2018 годах, когда в отрасли резко выросли инвестиции в производство DRAM и чипов флэш-памяти.

Эксперты отмечают, что капитальные вложения фаундри-сектора стали очень важной и необходимой составляющей дальнейшего развития индустрии полупроводников в условиях растущего спроса на микросхемы, изготовленные с применением передовых технологических процессов.

Капитальные расходы в полупроводниковой отрасли увеличились на треть

Те $53 млрд, которые потрачены контрактными производителями на расширение мощностей, пришлись преимущественно на лидеров рынка. Так, TSMC потратила 57% общей суммы, а на долю китайской SMIC пришлось всего 8%, поскольку из-за американских санкций эта компания была вынуждена сократить капитальные затраты на четверть до $4,3 млрд. Контрактные производители в целом увеличили свои капитальные затраты на 42% по сравнению с 2020 годом.

В 2021 году производители памяти нарастила капитальные вложения только на направлении ОЗУ — на 34% до $24 млрд, а сегмент твердотельной памяти ограничился ростом затрат на 13% до $27,9 млрд. Помимо контрактного направления, в 2021 году рост затрат более чем на 40% продемонстрировали производители микропроцессорной продукции (до $23,5 млрд) и различных логических устройств (до $12,4 млрд), включая аналоговые решения (до $11,2 млрд).[11]

Samsung Electronics обходит Intel по размеру выручки от продажи полупроводников

Во II квартале 2021 г компания Samsung Electronics обогнала Intel как крупнейшего производителя чипов по объему выручки и, как ожидается, сохранит это звание в ближайшем будущем.

В апреле-июне южнокорейская технологическая компания получила 22,74 триллиона вон, что эквивалентно $19,7 млрд, в качестве дохода от производства полупроводников.

Общий доход Intel составил $19,6 млрд — или $18,5 млрд после вычета[12].

Intel занимала первое место по продажам на протяжении большей части последних трех десятилетий, уступив его Samsung в 2017 и 2018 годах, когда продажи чипов переживали бум.

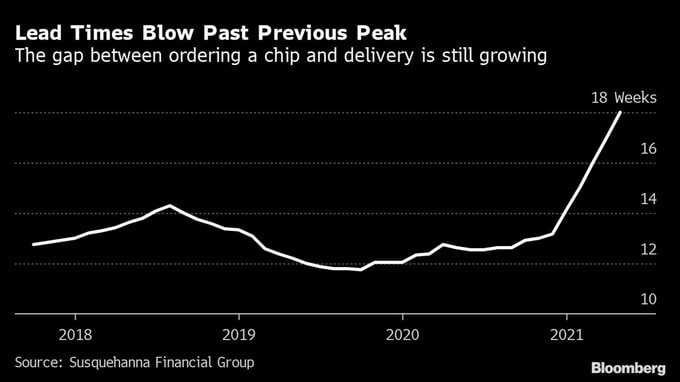

Время ожидания чипов увеличилось до 18 недель

Отраслям промышленности, испытывающим дефицит чипов, придется подождать еще немного, поскольку количество задержек с выполнением заказов продолжает нарастать.

Согласно исследованию Susquehanna Financial Group, время ожидания чипов в мае увеличилось на семь дней до 18 недель. Этот разрыв теперь более чем на четыре недели превышает предыдущий пик в 2018 году.

Нехватка полупроводников больше всего ощущается в автомобильной промышленности, которая, по прогнозам, потеряет более 100 миллиардов долларов.

Другие области тоже ощутили нехватку: многие производители электроники, включая крупнейшие компании, такие как Apple Inc, не могут удовлетворить весь спрос на свою продукцию.

2020

Рост объема мирового рынка чипов для ПК на 17,3%, до $160 млрд — IDC

Объем мирового рынка чипов для персональных компьютеров и серверов по итогам 2020 года достиг $160 млрд, что на 17,3% больше, чем годом ранее, и превосходит темпы роста всей полупроводниковой отрасли (+10,8%). Об этом свидетельствуют данные аналитиков IDC.

Ими было подсчитано, что глобальные продажи чипов всех видов в 2020 году составили $464 млрд. Таким образом, на сегмент решений для вычислительного оборудования пришлось примерно треть выручки на рассматриваемом рынке.

![]()

Спрос на процессоры для ПК остаётся высоким, особенно в тех сегментах, где цена предложения имеет первостепенно значение, — отметил вице-президент по исследованиям рынка полупроводников для вычислительных систем в компании IDC Шейн Рау (Shane Rau).

![]()

Продажи чипов для ПК и серверов за 2020 год выросли на 17,3%

В исследовании также отмечается, что продажи чипов для мобильных телефонов в денежном выражении в 2020 году выросли на 9,1%, тогда как поставки самих устройств снизились более чем на 10%. Такую ситуацию аналитики объяснили несколькими факторами:

- смещением спроса на чипы с поддержкой 5G-сетей, которые стоят дороже;

- увеличением среднего объема памяти в устройствах;

- появлением большего количества датчиков в электронике;

- поддержкой расширенных диапазонов радиочастот гаджетами.

По словам экспертов, несмотря на влияние коронавируса COVID-19 на мировую экономику, глобальный рынок чипов в 2020 году продемонстрировал высокие показатели. Спрос на полупроводники в течение года был неравномерным из-за глобальных ограничений, массового перехода на удаленную работу и обучение, вдобавок сдвигов в покупательском поведении потребителей. Одним из катализаторов роста полупроводниковой отрасли в IDC считают остающийся высоким спрос на чипы для потребительских устройств, компьютеров, 5G-оборудования и автомобильной электроники.[13]

Рост рынка полупроводниковых материалов на 4,9%, до $55,3 млрд — SEMI

В конце марта 2021 года международная ассоциация SEMI сообщила, что мировой рынок полупроводниковых материалов вырос на 4,9% в 2020 году до $55,3 млрд, установив новый рекорд.

Предыдущий рыночный максимум в $52,9 млрд был установлен в 2018 году. Особенно выросла выручка от продажи материалов для производства пластин и материалов для корпусирования, которая в 2020 году составила $34,9 млрд долларов и $20,4 млрд соответственно, увеличившись по сравнению с аналогичным периодом 2019 года на 6,5% и 2,3%. Рост производства пластин вырос за счет продаж фоторезисторов и вспомогательных материалов, жидких реактивов и химико-механических сегментов, в то время как рост производства упаковочных материалов был обусловлен расширением рынка органических субстратов и проволоки для термокомпрессионной сварки.

Мировой рынок полупроводниковых материалов увеличился в 2020 году до $55,3 млрд

Одиннадцатый год подряд Тайвань становится крупнейшим в мире рынком полупроводниковых материалов с капиталом в $12,4 млрд благодаря своим литейным мощностям и современной базе упаковочной продукции (прирост 8,2%). Благодаря агрессивному наращиванию мощностей Китай обогнал Корею и занял второе место ($9,7 млрд с приростом 12,0%). В Китае и на Тайване наблюдался особенно мощный рост, но рынки Южной Кореи, Японии и других стран также расширились: в Южной Корее отмечался рост на 3,9% до $9,2 млрд, в Японии — на 3,1% до $7,9 млрд, во всех остальных странах Юго-Восточной Азии, включая Сингапур, Малайзию, Филиппины — на 5,4% до $6,7 млрд.

В то же время на рынках Северной Америки и Европы наблюдался спад из-за пандемии COVID-19: в Северной Америке на 0,6% до $5,5 млрд, в Европе на 7,3% до $3,6 млрд.

![]()

Мировые продажи полупроводников в 2020 году умеренно выросли, несмотря на сложные макроэкономические условия, вызванные пандемией и другими факторами, — прокомментировал данные президент и генеральный директор SIA Джон Нойффер (John Neuffer).

![]()

Вместе с тем он выразил обеспокоенность по поводу снижения вклада США в мировое производство чипов.[14]

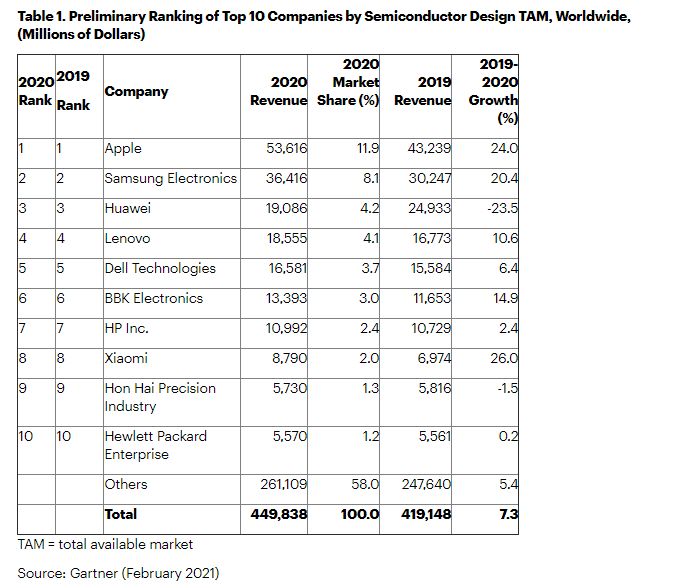

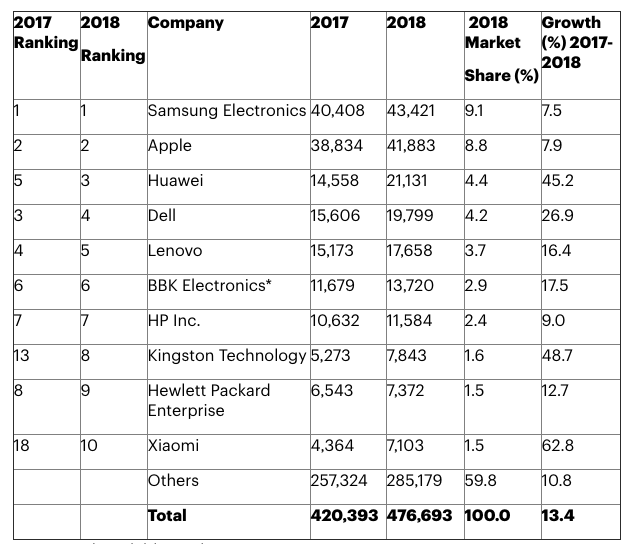

Топ-10 покупателей чипов — Gartner

Крупнейшим покупателем полупроводниковой продукции по итогам 2020 года осталась компания Apple. Об этом свидетельствуют данные аналитиков Gartner.

Ими было подсчитано, что по итогам 2020 года поставки чипов для Apple достигли $53,62 млрд, что на 24% больше, чем годом ранее, и соответствует 11,9% в общем объеме рынка. Лидерство Apple исследователи связали со следующими факторами:

- сильными продажами беспроводных наушников AirPods, которые остались таковыми в 2020 году;

- «особым спросом» на компьютеры Mac и планшеты iPad;

- увеличением использования флэш-памяти.

![]()

Подъем спроса на мобильные ПК и планшеты, которому способствовал переход людей на работу из дома, в значительной степени подстегнул производство Mac и iPad в 2020 году, — говорит старший аналитик Gartner Масацуне Ямаджи (Masatsune Yamaji). — Кроме того, компания во втором полугодии начала переходить на собственные процессоры Apple Silicon в линейке продуктов Mac.

![]()

Apple и Samsung Electronics — крупнейшие покупатели чипов по итогам 2020 года

Второе место в списке компаний, тратящих больше всего денег на микросхемы, в 2020 году сохранила за собой Samsung Electronics с результатом в $36,42 млрд и долей 8,1%. Закупки такой продукции южнокорейским гигантом за год поднялись на 20,4%, в чем эксперты видят прямую связь с ослаблением конкуренции со стороны Huawei на фоне американских санкций против китайского вендора.

Еще одной причиной, заставившей Samsung нарастить закупки чипов, стал высокий спрос на твердотельные накопители (SSD) корпоративного класса для дата-центров. Компании оказалась на руку тенденция перехода на удаленный формат работы и обучения, который стимулировал спрос на компьютеры и облачные серверы – в них накопители Samsung используются часто.

Самую высокую динамику закупок чипов (+26%) в 2020 году продемонстрировала Xiaomi. Масацуне Ямаджи отметил, что телефонный бизнес Xiaomi из-за пандемии COVID-19 в 2020 году пострадал незначительно благодаря тому, что компания сделала ставку на продажи смартфонов через интернет.

В сумме 10 крупнейших производителей электроники увеличили закупку полупроводников на 10%, в результате чего на эти компании пришлось 42% объема затрат на полупроводники в мире против 40,9% в 2019 году.

Крупнейшие покупатели полупроводниковой продукции

Двумя основными факторами, повлиявшими в 2020 году на полупроводниковые расходы компаний, аналитики называют пандемию COVID-19 и политический конфликт между США и Китаем.

![]()

Пандемия ослабила спрос на 5G-смартфоны и привела к сбоям производства автомобилей, но повысила спрос на мобильные ПК и видеоигры, вдобавок стимулировала инвестиции в облачные центры обработки данных. Кроме того, росту полупроводниковых расходов на протяжении прошлого года способствовало подорожание микросхем памяти, — сообщил Масацуне Ямаджи.

![]()

Huawei в 2020 году резко сократила траты на чипы. После того, как власти США ужесточили торговые ограничения в отношении Huawei, она почти лишилась возможности закупать микросхемы у зарубежных производителей. В результате поставки смартфонов Huawei и присутствие вендора на мировой арене заметно уменьшились. Вместе с тем, Китай остается важным рынком для полупроводниковых производителей, поскольку другие телефонные бренды из КНР стараются восполнить пробел, возникший из-за ослабления Huawei во второй половине 2020 года, говорится в исследовании Gartner.[15]

Рост продаж чипов на 5,4% за счет памяти, до $442 млрд — IDC

Как сообщили в аналитической компании IDC, несмотря на влияние пандемии коронавируса COVID-19, мировой рынок полупроводников в 2020 году показал более высокие результаты, чем ожидалось, благодаря росту спроса на облачные вычисления и на устройства для поддержки удаленной работы и обучения. Согласно отчету IDC, мировая выручка от производства полупроводников выросла до $442 млрд в 2020 году, что на 5,4% больше, чем в 2019 году. Сегменты памяти DRAM и NAND также восстановили свои показатели после неудачного 2019 года, продемонстрировав рост на 4% и 32,9% соответственно.

По мнению экспертов, объем полупроводниковой индустрии будет расти еще быстрее по мере восстановления экономики. При этом характер восстановления будет зависеть от того, насколько быстро правительственные планы стимулирования стабилизируют глобальную макроэкономику и обеспечат доверие потребителей, считает вице-президент программы по развитию технологий и полупроводников IDC Марио Моралес (Mario Morales).

![]()

Определенные рынки особенно важны для восстановления экономической ситуации — это 5G, облачные технологии, периферийные вычисления и специализированная литейная промышленность. Полупроводниковые технологии остаются критически важным компонентом в развитии и восстановлении всех отраслей, — подчеркнул он.

![]()

Продажи чипов в 2020 году поднялись на 5,4% за счет памяти

Сегмент чипов для вычислительных систем, включая персональные компьютеры и серверы, в 2020 году опередил рынок полупроводников в целом по темпам роста, увеличившись на 10,9% в годовом исчислении до $152 млрд в 2020 году. Меры по борьбе с COVID-19 вынуждали сотрудников компаний и студентов оставаться дома, из-за чего организациям и потребителям пришлось приобретать новые ПК. Кроме того, рассредоточение рабочих и студентов вынудило поставщиков облачных услуг, поставщиков телекоммуникационных услуг и корпоративные ИТ-отделы развивать свою вычислительную инфраструктуру.

Смартфоны стали вторым по величине драйвером спроса на чипы в 2020 году. Здоровая конкуренция привела к тому, что телефоны с поддержкой 5G стали продаваться в широком диапазоне цен, охватывая более широкий круг потребителей. В 2020 году поставки мобильных телефонов упали более чем на 5%, но в конечном итоге продажи полупроводников для мобильных телефонов выросли примерно на 3% благодаря использованию в устройствах 5G-модемов, увеличенного объема памяти, количества датчиков и расширенного диапазона, отметил директор по исследованиям в области связи и полупроводников для смартфонов Фил Солис (Phil Solis). При этом в будущем на телефоны 5G будет приходиться до 30% всех поставок смартфонов, а на чипы для телефонов 5G будет приходиться почти 54% выручки в этом сегменте.

Мировая выручка от производства полупроводников выросла до $442 млрд в 2020 году

Пандемия также значимо повлияла на автомобильный и промышленный рынки микросхем. Продажи улучшились в третьем квартале 2020 года, но автоконцерны не могут поддерживать нормальное производство из-за нехватки полупроводников. Продажи автомобилей, включая легкие коммерческие автомобили, в 2020 году снизились на 14,5% до 71 млн автомобилей, в результате чего выручка от продаж автомобильных полупроводников снизилась на 8,4% до $37 млрд. Восстановление автомобилестроения в будущем зависит от эффективности вакцинации. Однако рост содержания полупроводников в транспортных средствах продолжает опережать рост продаж автомобилей за счет роста производства полупроводников, обеспечивающих электрификацию, информационно-развлекательные и коммуникационные технологии, считает менеджер по исследованиям подразделения Automotive Semiconductors Нина Тернер (Nina Turner).[16]

Мировой рынок чипов снова показал рост

Мировой рынок чипов в 2020 году снова стал расти, чему во многом способствовала пандемия коронавируса COVID-19. Продажи полупроводниковой продукции в глобальном масштабе достигли $449,8 млрд, что на 7,2% больше, чем в 2019 году, когда имел место 12-процентный спад, свидетельствуют данные Gartner.

Сильнее всех в 2020 году вырос сегмент памяти — на $13,5 млрд, что соответствует 44% прироста всей полупроводниковой отрасли. Продажи памяти выросли благодаря всплеску спроса на настольные компьютеры и ноутбуки, вызванному массовым переходом людей на работу и учебу из дома в связи с пандемией.

В 2020 году выручка от реализации памяти NAND flash в мире достигла $52,8 млрд, поднявшись почти на 24% в годовом исчислении. С поставками флеш-памяти в 2020 году были проблемы, что привело к ее ощутимому подорожанию в первом полугодии. По итогам всего года решения NAND flash в среднем подешевели на 2%.

Во второй половине 2020 года поставки NAND flash превысили спрос — производители памяти рассчитывали на еще более высокие продажи, учитывая ранее возникший спрос со стороны владельцев гипермасштабируемых дата-центров и производителей персональных компьютеров.

В 2020 году мировой рынок чипов вновь продемонстрировал рост

![]()

В начале 2020 года ожидалось, что COVID-19 негативно отразится на всех рынках конечного оборудования, но реальный эффект оказался не столь сильным, — говорит вице-президент по исследованиям Gartner Эндрю Норвуд (Andrew Norwood), чьи слова приводятся в пресс-релизе. — Автомобилестроение, промышленность и некоторые сегменты потребительского рынка сильно пострадали от сокращения расходов компаний и потребителей. Однако локдауны существенно увеличили объемы дистанционной работы и учебы, и все рынки, которые способствовали такой деятельности, оказались в плюсе.

![]()

По словам эксперта, спрос на серверные решения в 2020 году был сильным благодаря владельцам гипермасштабируемых дата-центров (на них приходится больше 65% продаж серверной памяти), которые наращивали мощности в условиях всплеска спроса на облачные сервисы в условиях пандемии.

Кроме того, как сообщается в исследовании, распространение коронавируса привело к тому, что люди стали чаще работать и учиться из дома, а это, в свою очередь, подстегнуло спрос на компьютеры со стороны потребителей и компаний. Результатом этого стали растущие продажи на процессоры и память DRAM и NAND flash, пояснили аналитики.

Топ-10 поставщиков полупроводников по размеру выручки в мире, 2020 г. (в млн $)

Intel осталась лидером мирового рынка чипов благодаря тому, что в 2020 году нарастила их продажи на 3,7% за счет всплеска поставок процессоров для серверов и персональных компьютеров. На американского вендора пришлось 15,6% рынка против 12,5% у Samsung Electronics, занявшей вторую позицию. В топ-3 чипмейкеров по объему выручки в 2020 году также вошла SK Hynix, равно как и в 2019-м.

Как отмечают в Gartner, несмотря на замедление на рынке смартфонов в целом, высокие продажи аппаратов с поддержкой 5G помогли Qualcomm и MediaTek добиться уверенного роста в 2020 году — полупроводниковая выручка этих компаний поднялась на 21,5% и 38,3% соответственно. Высокие темпы роста также наблюдались у Kioxia (+30,4%) и Nvidia (+37,7%).

Хуже всего дела обстояли у Texas Instruments, у которой продажи микросхем в 2020 году снизились на 2,2%. Причем американская компания оказалась единственным вендором из топ-10 с упавшей выручкой на рынке.

По словам аналитиков, спрос на 5G-решения компенсирует ослабление спроса на системные микросхемы, поскольку первые являются более рентабельными продуктами — средняя цена 5G-чипсетов выше, плюс они требуют дополнительной установки микросхем для управления питанием и RF-компонентов.[17]

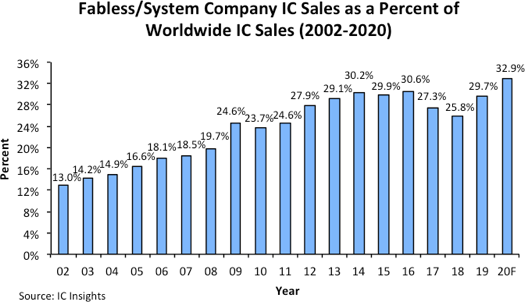

На разработчиков чипов без фабрик впервые пришлось треть рынка

На разработчиков чипов без фабрик (модель fabless) впервые пришлось треть (32,9%) рынка. Это произошло в 2020 году, сообщают аналитики IC Insights.

Для сравнения, в 2019 году доля чипмейкеров, которые только разрабатывают микросхемы (крупнейшие среди них — AMD и Qualcomm), но производят их, составляла 29,7%, в 2018 — 25,8%. Прежний рекордный показатель для таких компаний датируется 2016 годом, когда он измерялся 30,6%.

Как сообщается в исследовании, в 2002 году на fabless-вендоров приходилось лишь 13% выручки в полупроводниковой отрасли. В 2017 и 2018 годах доля этих компаний снижалась из-за всплеска продаж микросхем памяти, где бесфабричные разработчики представлены очень слабо. Однако в 2019 году, когда сегмент памяти показал низкие результаты, ситуация изменилась, и доля этих разработчиков на рынке чипов поднялась на 3,9 процентных пункта, до 29,7%.

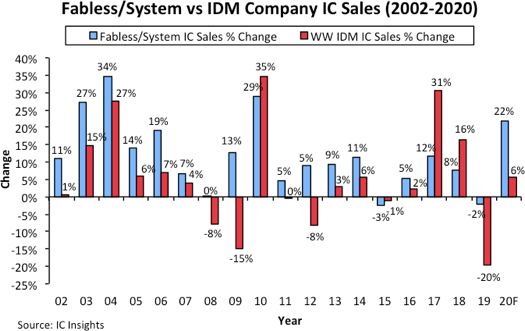

Динамика изменения выручки разработчиков чипов, у которых нет производственных мощностей, и полупроводниковых IDM-компаний, данные IC Insights

В 2020 году рост продолжился, и суммарные доходы разработчиков чипов без производственных мощностей достигли $130 млрд, увеличившись на 22% в сравнении с 2019-м. Наибольший вклад в этот подъем внесла компания AMD, у которой продажи выросли на $2,8 млрд.

В отчете IC Insights бесфабричные чипмейкеры сравниваются с компаниями, специализирующимися на модели IDM (Integrated Device Manufacturers), при которой компании предлагают услуги контрактного производства чипов, но также занимаются выпуском чипов собственной разработки. Такую модель практикуют компании Samsung и Intel.

Изменение доли бесфабричных чипмейкеров в общем объеме полупроводниковой отрасли, данные IC Insights

Согласно оценкам экспертов, совокупный оборот IDM-производителей в 2020 году оказался равным $267,8 млрд, что на 6% превосходит значение годичной давности. Динамика роста производителей, работающих по модели fabless и IDM, как правило, сильно отличается. При этом существует тесная связь между ростом оборота бесфабричных полупроводниковых компаний и контрактными производителями (они только производят продукцию по заказам, но не разрабатывают её), подчеркнули специалисты.[18]

2019

Рынок чипов упал рекордными за 20 лет темпами

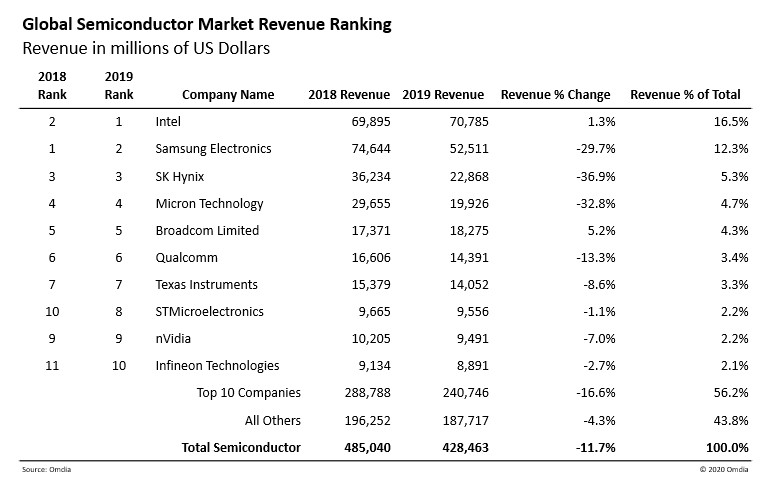

По данным аналитической компании Omdia, объём глобальной полупроводниковой отрасли в 2019 году составил $485 млрд, снизившись на 11,7% или на $56,6 млрд относительно 2018-го. Столь сильного спада на рынке не было почти два десятилетия. Прежний рекордный регресс в XXI веке был зарегистрирован в 2009 году, когда продажи микросхем снизились на 10,9%.

В 2019 году сократилась выручка во многих сегментах полупроводниковой отрасли. Например, реализация чипов оперативной памяти просела на 37,2%, флеш-памяти — на 24,5%. Также эксперты отмечают падение доходов от продаж чипов для работы с искусственным интеллектом на 7% и 13,3-процентное уменьшение выручки в категории технологий беспроводной связи.

Несмотря на снижение объёма полупроводниковой отрасли, выручка Intel в ней увеличилась на 1,3% и достигла $71 млрд. Благодаря этому американская корпорация вернулась на первое место на рынке, опередив Samsung, которая лидировала в 2018-м.

![]()

Результаты Intel в 2019 году стали следствием триумф диверсифицированной бизнес-модели компании. Пять лет назад она начала менять свою стратегию, переориентируя бизнес на несколько важных продуктов и конечных рынков. В 2019-м году это принесло свои результаты и позволило Intel избежать зависимости от одного продукта или продуктового сегмента, благодаря чему последствия масштабного падения на рынке для Intel оказались более слабыми, — сообщил аналитик Omdia Рон Элвангер (Ron Ellwanger).

![]()

Полупроводниковая выручка Samsung в 2019 году просела примерно на 30% из-за большой зависимости бизнеса компании от рынка памяти. По этой же причине существенный спад пережили компании SK Hynix и Micron Technology.

На 31% поднялись доходы Sony на рынке чипов благодаря доминированию в сегменте датчиков изображений, указано в исследовании.[19]

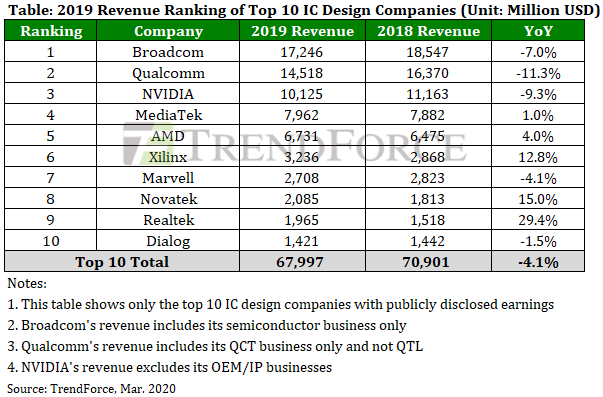

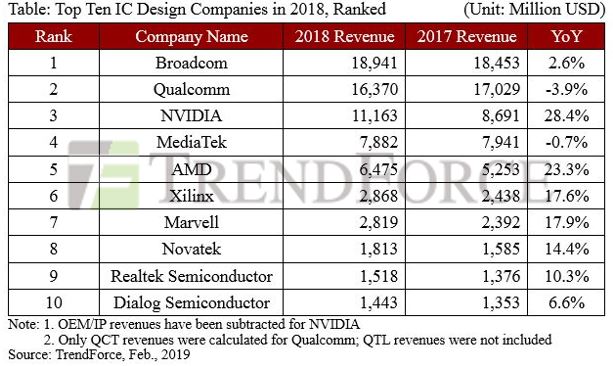

Крупнейшие разработчики чипов без своих фабрик — TrendForce

17 марта 2020 года аналитическая компания TrendForce обнародовала результаты исследования, в котором перечислила крупнейших разработчиков чипов, у которых нет собственных производственных мощностей. Такие компании размещают заказы на серийное изготовление полупроводников на сторонних фабриках.

Больше всех среди бесфабричных чипмейкеров в 2019 году заработали Broadcom, Qualcomm и Nvidia, однако выручка этих компаний сократилась — на 7%, 11,3% и 9,3% соответственно. При этом почти все остальные компании из топ-10 продемонстрировали подъем.

Крупнейшие разработчики чипов без своих фабрик, данные TrendForce

Из-за спада лидирующей тройки 10 крупнейших разработчиков микросхем зафиксировала совокупное снижение доходов на рынке на 4,1% до $68 млрд.

По словам экспертов, выручка Broadcom упала из-за введенных Вашингтоном торговых ограничений. Qualcomm пережила регресса по причине усиления конкуренции со стороны таких компаний, как Huawei, MediaTek и Unisoc. У Nvidia на протяжении первых трех кварталов наблюдался избыток графических карт, что привело к сокращению доходов.

Тайваньские чипмейкеры MediaTek, Novatek и Realtek, напротив, улучшили свои результаты. Выручка этих компаний в 2019 году увеличилась на 1%, 15% и 29,4% соответственно.

В исследовании отмечается, что AMD увеличила продажи чипов из-за неспособности Intel эффективно решить проблему дефицита своих процессоров. Благодаря существенному росту продаж во втором полугодии, AMD завершила весь 2019 год с 4-процентным ростом выручки. Intel в рейтинге нет, поскольку у корпорации есть собственные производственные мощности.

Спад в 2019 году пережила ещё компания Marvell, которая пострадала от обострения американо-китайского торгового конфликта. Также показатели вендора ухудшились после продажи бизнеса по выпуску решений для Wi-Fi.

Обвал рынка, коронавирус ещё сильнее ухудшит продажи

Продажи микросхем памяти в глобальном масштабе по итогам 2019 года составили $109,02 млрд, свидетельствуют данные аналитической компании ResearchAndMarkets.

Эксперты не уточнили динамику в сравнении с 2018 годом. Скорее всего, произошёл спад: по оценкам Ассоциации полупроводниковой промышленности, в 2019 году объём мирового рынка чипов сократился на треть, составив чуть более $106 млрд. В Gartner зафиксировали 31,5-процентный регресс и отметили, что на память пришлось 26,7% выручки в полупроводниковой отрасли в 2019 году.

Рынок памяти в 2019 году пережил обвал. Коронавирус ещё сильнее ухудшит продажи

По словам специалистов, к концу 2019 года запасы микросхем памяти вернулись к достаточно здоровым уровням отчасти из-за того, что некоторые производители активно занимались поставками, чтобы ослабить негативные последствия от введения пошлин на ввоз некоторых товаров из Китая в США.

Однако ситуация может ухудшиться из-за вспышки коронавируса, которая подрывает производство полупроводников. Как пишет портал DigiTimes со ссылкой на отраслевые источники, на предприятиях в Китае регистрируются низкие показатели возврата работников после празднования Нового года по Лунному календарю. Кроме того, на фоне заболеваемости несколько китайских городов оказались изолированы. В такой ситуации не только местные высокотехнологичные компании, но и зарубежные, имеющие в КНР производственные мощности, вводят карантинные меры.

Участники цепочки поставок для производителей памяти говорят, что существующих запасов материалов хватит лишь до середины или конца февраля, а в дальнейшем могут начаться перебои со снабжением, поскольку коронавирус нарушил производство у соответствующих поставщиков. По словам источников, на их фабриках по производству чипов памяти менее 30% сотрудников смогли вернуться к работе на фоне продолжающейся эпидемии.[20]

Худший год для рынка чипов с 2001-го

Объём глобального рынка чипов в 2019 году составил $412,1 млрд, снизившись на 12,1% относительно 2018-го. Этот спад оказался сильнейшим с 2011 года, когда продажи микросхем рухнули на 32% в результате так называемого кризиса доткомов. Такие данные приводят в Ассоциации полупроводниковой промышленности (Semiconductor Industry Association, SIA).

![]()

Сочетание нескольких факторов, включая глобальные торговые конфликты и цикличные колебания цен на полупроводниковую продукцию, привели к существенному сокращению продаж чипов в мире, — сообщил президент и генеральный директор SIA Джон Нойффер (John Neuffer).

![]()

По его словам, во второй половине 2019 года мировой рынок чипов несколько восстановился, а в четвертом квартале продажи чипов выросли относительно трёх предыдущих месяцев. Для дальнейшего восстановления полупроводниковой отрасли необходимы меры, способствующие свободной торговле и открытости мировых рынков, считает эксперт.

Объём глобального рынка чипов в 2019 году составил $412,1 млрд, снизившись на 12,1% относительно 2018-го

Большая часть полупроводникового рынка в 2019 году пришлась на продажи памяти и логических чипов — объём каждого из этих сегментов составил около $106,4 млрд. Расходы на память сократились на 32,6%. Выручка в категориях DRAM- и флеш-памяти снизилась на 37,1% и 25,9% соответственно.

Тройку крупнейших сегментов полупроводниковой индустрии в 2019 году замкнули микропроцессоры, продажи которых достигли $66,4 млрд. Также в исследовании отмечается 9,3-процентный рост продаж оптоэлектроники.

Анализ с географической точки зрения свидетельствует о повсеместной негативной динамике. Сильнее всего продажи полупроводников упали в Северной и Латинской Америке — на 23,8%. В Японии и Азиатско-Тихоокеанском регионе снижение измерялось 10% и 9%, а в Китае и Европе полупроводниковая выручка уменьшилась на 8,7% и 7,3% соответственно.[21]

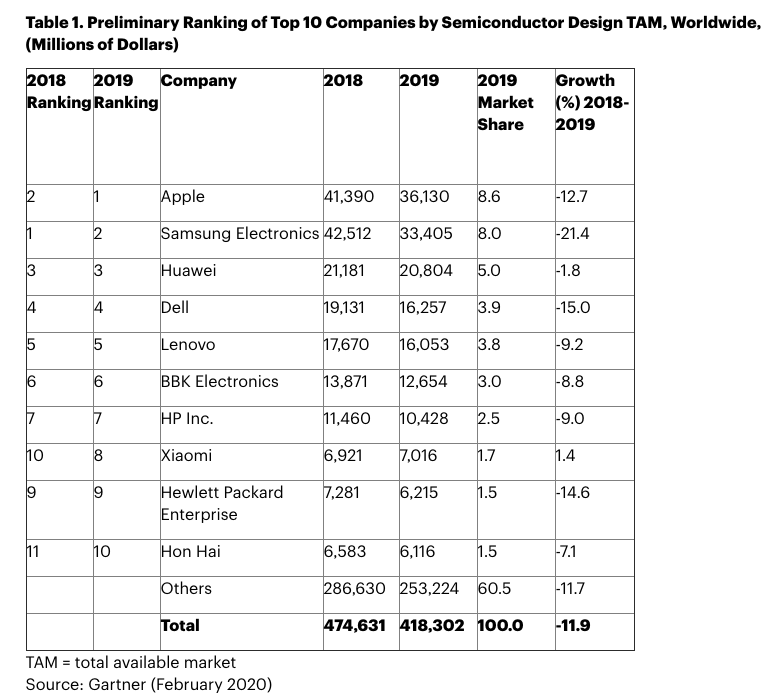

Apple стала крупнейшим покупателем чипов — Gartner

В 2019 году Apple вернулась на первое место в списке крупнейших покупателей чипов. На американскую корпорацию пришлось 8,6% глобальных полупроводниковых расходов. На втором месте расположилась Samsung с 8-процентным показателем, свидетельствуют данные аналитиков Gartner.

По их словам, Apple взобралась на первое место в рейтинге благодаря высокому спросу на носимую электронику, в том числе на умные часы Apple Watch и беспроводные наушники AirPods.

В рейтинге крупнейших покупателей чипов сменился лидер

Полупроводниковые расходы американской компании также выросли после начала использования тройной камеры в новых iPhone. Падающие цены на памяти помогли Apple сделать новые смартфоны более рентабельными продуктами без значительного повышения цен, отметил старший аналитик Gartner Масацуне Ямаджи (Masatsune Yamaji).

Полупроводниковый бюджет Samsung в 2019 году уменьшился на 21,4% во многом по причине резкого удешевления чипов памяти. Кроме того, сказываются проблемы южнокорейского гиганта на рынках смартфонов и твердотельных накопителей. По словам аналитиков, до этого Samsung лидировала по расходам на чипы на протяжении трёх лет подряд.

Тройку крупнейших покупателей чипов по итогам 2019 года замкнула Huawei, несмотря на американо-китайский торговый конфликт. Полупроводниковые расходы китайской компании сократились лишь на 1,8%, чему способствовал её успех на рынке смартфонов, отмечают эксперты.

Суммарные продажи полупроводниковой продукции в 2019 году достигли $474,63 млрд, что на 11,9% меньше, чем годом ранее. Этот спад обусловлен падением цен на память.

![]()

Состав первой пятерки крупнейших покупателей полупроводников в 2019 году не изменился, но у всех компаний затраты уменьшились, — говорит Масацуне Ямаджи. — Основной причиной стало резкое падение цен на память. В 2018 году память была очень дорогой, что стало тяжким бременем для многих OEM-производителей: затраты на нее составили 45% от общей суммы расходов на чипы. Однако в 2019 году ситуация улучшилась. Доля расходов на память у пяти ведущих OEM-производителей электроники сократилась до 36%, но при этом вычислительные возможности устройств возросли за счет более производительных процессоров и большего объема памяти.

![]()

Негативное влияние на полупроводниковую отрасль также оказали рост глобальной неопределенности и замедление макроэкономики. Политические разногласия, включая торговую войну между США и Китаем, выход Великобритании из состава ЕС, конфликт между Японией и Южной Кореей, вдобавок протесты в Гонконг замедлили рост мировой экономики, говорится в исследовании.

![]()

Такая макроэкономическая обстановка привела к охлаждению спроса на широкий спектр электронного оборудования. Продажи электроники в 2019 году снизились на $4,7 млрд или на 0,2% по сравнению с 2018-м, — сообщил Ямаджи.

![]()

Доля 10 крупнейших в мире покупателей полупроводниковых решений в 2019 году снизилась до 39,5% с 39,9% в 2018-м. В топ-10 вошли почти все те же компании, что и в 2018 году, за одни исключением — Foxconn вытеснила [[Kingston Technology] и расположилась на 10-й позиции рейтинга Gartner.

Компании с наибольшими полупроводниковыми расходами, данные Gartner

В 2019 году расходы на чипы сократились у всех 10 крупнейших покупателей этой продукции, кроме Xiaomi. Китайский производитель смартфонов и другой потребительской электроники увеличил затраты на 1,4%, что позволило ему в общем зачете подняться с 10-го места в 2018 году на 8-е в 2019-м.

В Gartner ожидают, что после обвала в 2019 году глобальная полупроводниковая выручка в 2020 году вернется к росту, но более конкретного прогноза не привели.[22]

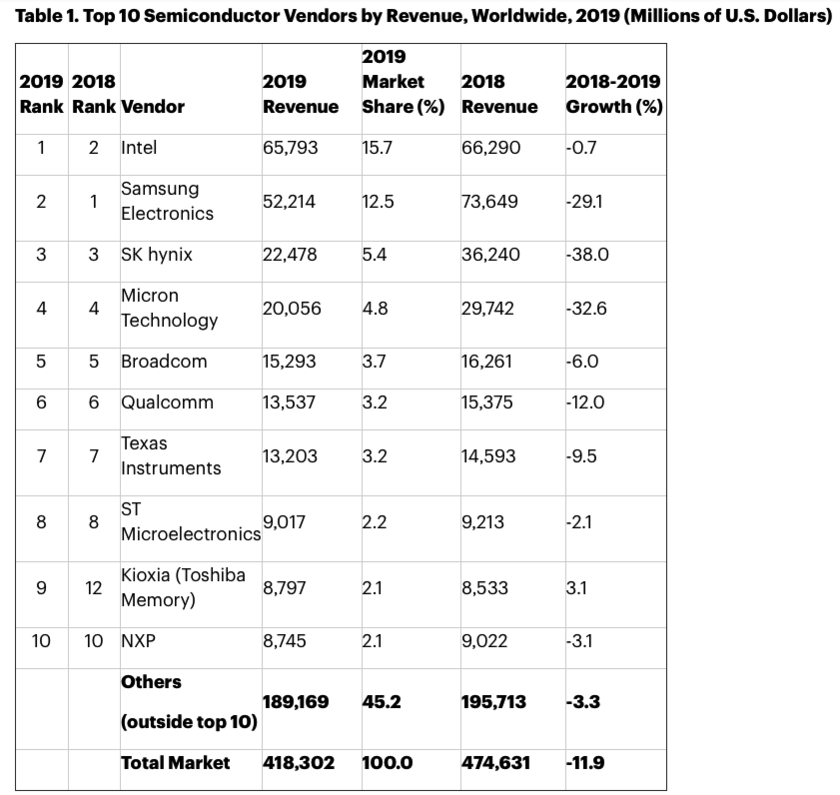

На рынке чипов сменился лидер

Intel вернулась на первое место по продажам чипов из-за падения сегмента памяти, который является главным для прежнего лидера — Samsung Electronics. Об этом в середине января 2020 года сообщили аналитики Gartner.

По их оценкам, объём полупроводниковой отрасли в 2019 году достиг $418,3 млрд, снизившись на 11,9% относительно 2018-го. Продажи микросхем памяти сократились на 31,5% и заняли 26,7% в общем объёме рынка.

10 крупнейших производителей чипов, данные Gartner за 2019 год

Сильнее всего уменьшился спрос на оперативную память — на 37,5% с точки зрения выручки. Здесь сказался переизбыток поставок, который начался в конце 2018 года и продолжился в 2019-м.

![]()

Проблема перепроизводства вызвана падением спроса на память со стороны операторов гипермасштабируемых дата-центров. Это создало слишком большие запасы в OEM-канале, на их корректировку ушло первое полугодие. Чрезмерные запасы у производителей DRAM-памяти во второй половине 2019 года привели к снижению цен, в результате чего средняя стоимость продаж таких продуктов в 2019 году опустилась на 47,4%, — сообщил вице-президент по исследованиям Gartner Эндрю Норвуд (Andrew Norwood).

![]()

Глобальные продажи флеш-памяти в 2019 году сократились на 23,1% во многом из-за высоких запасов продукции у производителем и партнеров в конце 2018-го и вялых продаж в первой половине 2019-го.

Рынок NAND flash начал стабилизироваться в июле 2019 года, чему способствовало отключение электроэнергии на фабриках, совместно принадлежащих Kioxia и Western Digital. Эта проблема послужила катализатором для расчистки запасов чипов производителями и способствовала росту цен, которые тогда были на очень низком уровне.

Gartner ожидает, что восстановление рынка флеш-памяти будет продолжаться в 2020 году из-за относительно небольшого роста объема поставок на фоне спроса на твердотельные накопители и 5G-смартфоны.

Intel снова стала крупнейшим в мире производителем чипов, заняв 15,7% рынка по итогам 2019 года. Полупроводниковые доходы американской корпорации сократились на 0,7% из-за ослабления спроса на серверные решения, сохраняющейся нехватки процессоров и продажи своего бизнеса по выпуску модемов для смартфонов.

Intel вернулась на первое место по продажам чипов из-за падения сегмента памяти, который является главным для прежнего лидера — Samsung Electronics

Samsung Electronics, потерявшая в 2019 году около 30% выручки, финишировала второй с 12,5-процентной долей на рынке чипов. Как и другие производители памяти, Samsung пострадала из-за упавших цен на DRAM и NAND flash. Выручка южнокорейского гиганта от реализации микросхем памяти, на долю которой пришлось 82% от всего объема полупроводниковых продаж Samsung, в 2019 году уменьшилась на 34%.

Еще более выраженный регресс зарегистрирован у SK Hynix и Micron, которые вместе с Samsung входят в тройку крупнейших поставщиков DRAM. Их годовая выручка на рынке чипов рухнула на 38% и 32,6% соответственно.

В исследовании говорится, что в 2019 году мировые продажи аналоговых микросхем сократились на 5,4%, а сегмент оптоэлектроники прибавил 2,4%. Спрос на аналоговые решения упал по причине слабости на рынках оборудования, где используются эти чипы. Прежде всего это касается промышленного и автомобильного оборудования, вдобавок более широко распространенных устройств, такие как микроконтроллеры и различная логика. Оптоэлектроника зафиксировала лучшие показатели среди всех сегментов благодаря растущему количеству камер в смартфонах.

![]()

В 2020 году мы ожидаем, что выручка на полупроводниковом рынке увеличится после расчистки больших запасов, что приведет к росту средних цен, особенно в секторе памяти, — сообщил Эндрю Норвуд.[23]

![]()

Accenture: Тренды в сфере производителей полупроводников

25 декабря 2019 года компания Accenture подвела итоги опроса среди компаний, работающих в полупроводниковой промышленности, и выделила 5 технологических трендов, которые определят ближайшее будущее индустрии.

Технологии DARQ (блокчейн, искусственный интеллект, XR-расширенная реальность и квантовые вычисления) кардинально изменят рынок производителей полупроводников в ближайшие 3 года. Так считают 60% руководителей отраслевых компаний. «87% производителей уже экспериментируют с одной или несколькими технологиями DARQ», — говорится в отчете.

Популярность технологий среди представителей отрасли распределилась так: искусственный интеллект (77% опрошенных видят за ним будущее), XR (73%), блокчейн (55%). Конкурентным преимуществом в использовании технологий DARQ будет создание экосистем и партнерство со стартапами, помогающими «двигать» инновации, уверены авторы исследования.

Деятельность в рамках экосистемы необходима для развития отрасли, но, в то же время, она увеличивает риски для бизнеса. Только 23% полупроводниковых компаний сообщили, что знают об ответственном отношении по обеспечению информационной безопасности партнеров в экосистеме.

Для успешной конкуренции компаниям необходимо лучше знать своих клиентов, предвидеть их потребности еще до того, как они возникнут, показывают результаты исследования.

Опрос показал, что 94% представителей отрасли согласны, что объем данных о потребителях (цифровая демография) откроет предприятиям полупроводниковой промышленности новые возможности.

81% опрошенных считают, что наличие цифровой демографии позволит расширить возможности продажи и доставки полупроводников. 71% ожидают, что объем данных о пользователях значительно увеличится в ближайшие 2 года.

По мнению авторов исследования, мгновенная подстройка под нужды заказчика станет критерием успеха отрасли в будущем. 90% участников опроса согласны с этим. Тем не менее, 54% руководителей полупроводниковых компаний ответили, что у них примерно равный приоритет между индивидуальным и общим подходами в предоставлении продуктов и услуг.

«Отрасль производит инновационный продукт, но большинство ее игроков не предлагают передовые решения для сотрудников», — говорится в отчете. Так, 71% опрошенных руководителей признались, что уровень цифровой зрелости их сотрудников выше, чем предприятий, которые они представляют. При этом отрасль испытывает значительный дефицит кадров, достигающий 10 тыс. рабочих мест в мире.

По словам Рината Максутова, руководителя практики «Новые технологии» Accenture в России, отечественные игроки полупроводниковой отрасли ожидают от цифровой трансформации освоения производства новых продуктов и, в итоге, выхода на новые рынки.

![]()

«Среди ключевых барьеров к трансформации компании отмечают: недостаток целевого финансирования, отсутствие необходимых кадров и цифровых платформ, вдобавок необходимость внедрения новых моделей взаимодействия с клиентами, повышение эффективности организаций. Среди возможных рисков – падение спроса и повышение конкуренции. Многие представители российской индустрии уже задействуют такие решения, как 3D печать, IoT, Big Data и пока наименее активны в использовании XR и блокчейна»,

отметил Ринат Максутов, руководителя практики «Новые технологии» Accenture в России

![]()

Он отмечает, что у производителей есть шанс запрыгнуть в поезд трансформации и модифицировать свои решения.

Intel возвращается на первое место по продажам чипов

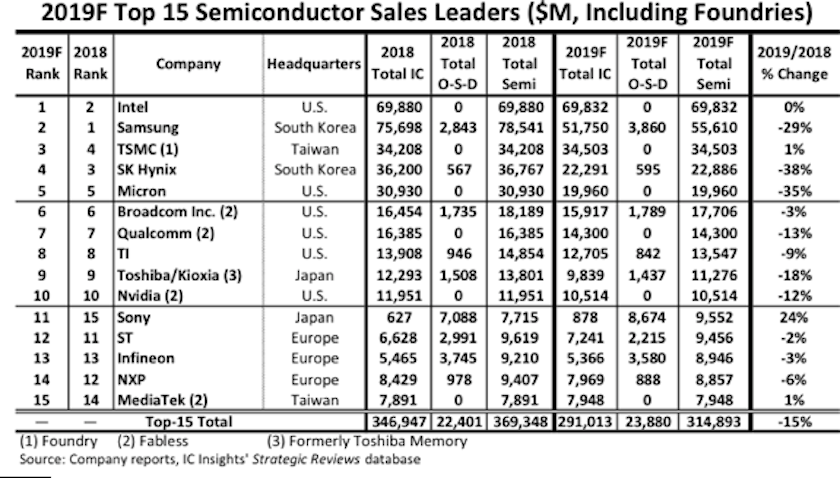

В 2019 году Intel вернется на первое место по продажам чипов в глобальном масштабе, зафиксировав полупроводниковую выручку в размере $69,83 млрд, что примерно соответствует показателю годичной давности. Об этом свидетельствуют данные аналитиков IC Insights, обнародованные 18 ноября 2019-го.

Samsung, которая в 2018 году лидировала на рынке микросхем, в 2019-м сократит их продажи на 29%, до $55,61 млрд. В результате южнокорейская компания скатится на второе место в рейтинге крупнейших чипмейкеров. Тройку лидеров замкнет TSMC с доходами на уровне $34,5 млрд.

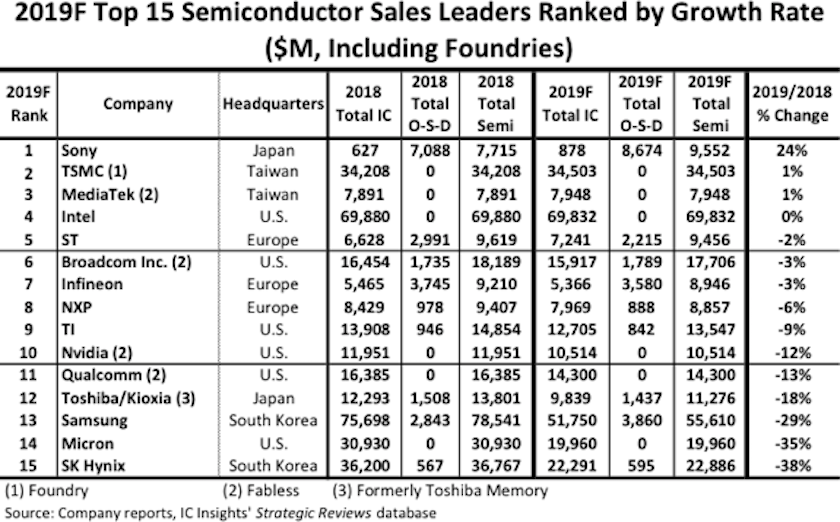

Топ-15 компаний с наибольшим оборотом на полупроводниковом рынке в 2019

Спад Samsung связан с падением спроса на памяти: ожидается, что в 2019 году продажи таких чипов снизятся на 34%. Именно благодаря микросхемам DRAM и NAND flash компания занимала первое место в полупроводниковой отрасли в 2017 и 2018 годах, отмечают специалисты.